Novaland đang làm gì với khối nợ khổng lồ?

Trong khi hầu hết các doanh nghiệp bất động sản giảm nợ hoặc đi ngang so với đầu năm do tác động của đại dịch Covid-19 khiến kinh doanh khó khăn, Novaland vẫn mạnh tay gia tăng các khoản nợ vay tài chính.

Tốc độ tăng nợ phải trả dẫn đầu

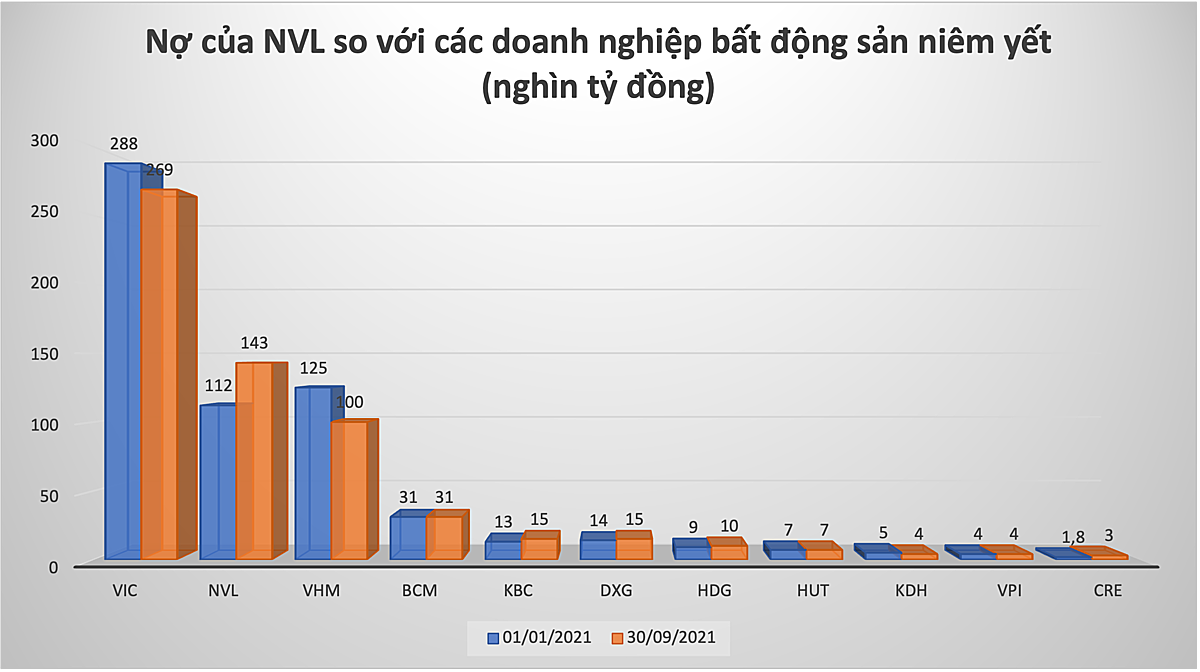

Quả “bom nợ” của Evergrande của Trung Quốc đã gây ra cú sốc lớn với giới tài chính toàn cầu, đồng thời rung lên một hồi chuông cảnh báo đối với thị trường bất động sản Việt Nam khi các doanh nghiệp gần đây gia tăng vốn thông qua phát hành trái phiếu. Đặc biệt là Novaland - một tập đoàn bất động sản tạm thời đang dẫn đầu về tốc độ tăng nợ phải trả so với các doanh nghiệp bất động sản niêm yết trên sàn chứng khoán Việt Nam tính từ đầu năm 2021 đến nay.

Trong khi những doanh nghiệp khác giảm nợ như VIC, VHM, KDH, hoặc nợ đi ngang như BCM, VPI, DXG thì NVL vẫn đẩy mạnh vay nợ. Nợ phải trả tính đến thời điểm 30/9 của Novaland là 143.000 tỷ đồng, tăng mạnh so với con số 112.000 tỷ đồng thời điểm đầu năm và tăng 2,2 lần so với con số đầu năm 2020 (65.000 tỷ đồng). Nếu so với vốn chủ sở hữu thì con số này gấp 3,5 lần, chiếm đến 78% tổng cộng nguồn vốn của Novaland. Tỷ lệ nợ/vốn chủ sở hữu của Novaland gấp đôi so với trung bình ngành và là mối quan ngại lớn nhất của nhiều nhà đầu tư với cổ phiếu NVL.

Trong đó, vay nợ tài chính là 56.700 tỷ đồng, tăng 15% so với thời điểm đầu năm. Các khoản vay nợ tài chính của Novaland gồm 17.753 tỷ đồng là vay ngân hàng và 33.487 tỷ đồng từ phát hành trái phiếu, chiếm 59% tổng vay nợ tài chính.

Các chủ nợ lớn của Novaland vẫn là các gương mặt quen thuộc trong làng ngân hàng Việt Nam và quốc tế như Credit Suisse AG, Chi nhánh Singapore với tổng nợ 5.467 tỷ đồng; Ngân hàng Công Thương 5.920 tỷ đồng; Ngân hàng TMCP Việt Nam Thịnh Vượng 1.480 tỷ đồng; vay DEG (định chế tài chính thuộc Ngân hàng Tái thiết KFW Đức) 430 tỷ đồng; các ngân hàng Trung Quốc 205 tỷ đồng...

Trong đó, các khoản vay bằng USD tổng hạn mức 251 triệu USD của Credit Suisse AG được Novaland vay cho Công ty CP Nova Hospitality. Các khoản vay này được thế chấp bởi tổng giá trị tài sản hình thành trong tương lai của dự án tại huyện Xuyên Mộc, tỉnh Bà Rịa - Vũng Tàu; tổng giá trị tài sản hình thành trong tương lai củadự án tại Phan Thiết, Bình Thuận và dự án tại quận 3, Tp.HCM. Các dự án này đều không được thuyết minh, nêu tên chi tiết. Đối với các khoản vay của các ngân hàng Trung Quốc cũng được Novaland đảm bảo bằng cổ phần sở hữu của cổ đông và diện tích bãi đậu xe của 3 dự án Sunrise City và 2 lô thương mại của Sunrise City South. Các khoản vay còn lại được Novaland vay chủ yếu cho chính Tập đoàn Novaland, và được đảm bảo bằng các dự án của Novaland tại hầu hết các tỉnh, thành như Khánh Hoà, Đồng Nai, Tp.HCM...

Các khoản phát hành trái phiếu, trái chủ của Novaland không ai khác cũng chính là các ngân hàng đã cho Novaland vay nhiều nhất. Trong đó gồm Credit Suisse AG; Ngân hàng Quân đội (MB), Ngân hàng Việt Nam Thịnh Vượng; các công ty chứng khoán như Yuanta, Chứng khoán Agribank, Chứng khoán Thành Công, Chứng khoán BSC, Chứng khoán MBS, VDSC, TCSB… Các khoản trái phiếu của Novaland phát hành lãi suất dao động khoảng 10,5% - 11%/năm. Hầu hết tài sản đảm bảo cho các đợt phát hành trái phiếu là cổ phần của công ty thuộc sở hữu của các cổ đông.

Vay nợ lớn, kinh doanh thụt lùi

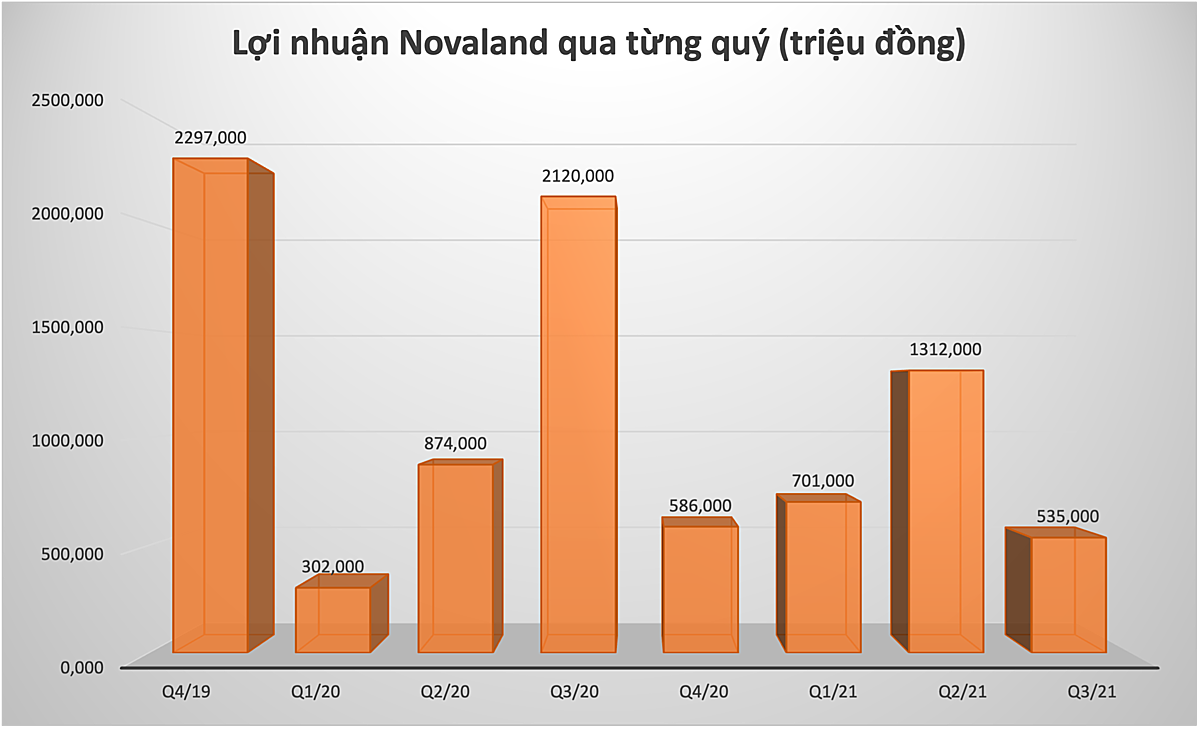

Vay nợ trong quá trình mở rộng, kinh doanh phát triển đối với một doanh nghiệp bất động sản là điều hết sức bình thường. Tuy nhiên, vay nợ phải đồng thời với kinh doanh có hiệu quả, trường hợp của Novaland lại khác, kinh doanh ngày càng gặp khó khăn hơn với chỉ số tài chính kém khởi sắc. Báo cáo tài chính quý III/2021 ghi nhận, doanh thu của NVL tăng nhẹ so với cùng kỳ năm ngoái, đạt 3.264 tỷ đồng. Giá vốn hàng bán tăng cao dẫn đến lợi nhuận gộp chỉ còn 1.501 tỷ đồng. Đáng chú ý, phần lỗ trong công ty liên kết tăng mạnh, ghi nhận lỗ thêm 4.109 tỷ đồng, sau khi trừ đi các chi phí phát sinh, lợi nhuận sau thuế của NVL còn 535,7 tỷ đồng, giảm 75% so với cùng kỳ năm ngoái lãi 2.120 tỷ đồng.

Hàng tồn kho của Novaland tăng mạnh từ 86.864 tỷ đồng đầu năm lên 105.857 tỷ đồng. Trong cơ cấu hàng tồn kho, hàng để bán đang xây dựng tăng từ 81.189 tỷ đồng lên 98.503 tỷ đồng; hàng để bán đã xây dựng hoàn thành tức là hàng đã có sẵn trên thị trường nhưng chưa bán được hoặc chưa bán tăng từ 5565 tỷ đồng lên 7.244 tỷ đồng.

Năm 2021, Novaland được kỳ vọng lợi nhuận từ kinh doanh bất động sản tốt hơn nhờ bàn giao hơn 2.300 căn tại Lakeview City, Sunrise Cityview, Victoria Village, Noaworl Phan Thiết, Novahills Mũi Né, Novabeach Cam Ranh… Hơn nữa, một khi quy trình phê duyệt dự án và tính tiền sử dụng đất tại Tp.HCM được giải quyết trong năm 2021 sẽ giúp Novaland cải thiện chất lượng lợi nhuận vốn dĩ chủ yếu đến từ hoạt động tài chính trong năm 2020. Tuy nhiên, đại dịch Covid-19 đã khiến thị trường bất động sản gần như đóng băng trong suốt quý III vừa qua, đặc biệt bất động sản du lịch, nghỉ dưỡng, như một đòn chí mạng giáng xuống Novaland. Luỹ kế 9 tháng đầu năm 2021, Novaland ghi nhận doanh thu 10.312 tỷ đồng, lợi nhuận sau thuế 2.549 tỷ đồng, lần lượt đạt 38% và 62% kế hoạch đề ra cho cả năm 2021.

Trong báo cáo đánh giá lần đầu về NVL, Chứng khoán VnDirect cho rằng, việc đầu tư vào bất động sản nghỉ dưỡng là một bước đi đầy tham vọng và mạo hiểm của NVL. Thị trường căn hộ nghỉ dưỡng đang chững lại sau thời kỳ phát triển ồ ạt loại hình condotel với tỷ lệ hấp thụ khoảng 50-60%. Do đó, cần có thêm thời gian để chứng minh đây là một chiến lược hiệu quả của Novaland.

Hiện tại, vấn đề lớn nhất của Novaland cũng chính là rủi ro pháp lý trong các dự án của NVL tại Tp.HCM. NVL không phải là nhà phát triển duy nhất đang gặp phải các vấn đề này, tuy nhiên mức độ rủi ro của Novaland khá cao so với các doanh nghiệp cùng ngành do sở hữu quỹ đất lớn và đắc địa tại TP.HCM, vốn liên quan tới nhiều thủ tục pháp lý phức tạp. 11 dự án của Novaland đối mặt với vấn đề pháp lý liên quan tới việc cấp giấy chứng nhận quyền sở hữu nhà ở như: The Golden Mansion, Newton, Orchard Parkview, Garden Gate Residence...

“Việc dự án tạm dừng do vướng mắc pháp lý có thể sẽ tạo ra chậm trễ trong dòng tiền cũng như việc ghi nhận doanh thu từ các dự án, đồng thời gây ra chi phí nợ vay cao. Vấn đề này cũng sẽ gây ra sự nghi ngờ đối với thương hiệu Novaland từ phía người mua nhà”, VnDirect nhấn mạnh.

Trung Việt

Siết khí N2O: Nhiều doanh nghiệp lo bị ‘cấm nhầm’

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tin vui cho người có thu nhập 40 triệu đồng/tháng: Tiền thuế giảm mạnh từ hôm nay

UOB đầu tư 450 triệu USD xây trụ sở tại Trung tâm Tài chính Quốc tế TP.HCM

Nâng hạn mức vay nhỏ lên 400 triệu đồng từ ngày 15/8

Truy xuất nguồn gốc quốc gia: "Áo giáp số" giúp nông sản Việt vượt rào cản xuất khẩu

Sự cố GS25 và thách thức của ngành bán lẻ hiện đại

Cùng chuyên mục

Chứng khoán tháng 7: VN-Index bước vào giai đoạn “thử lửa”

Sau nhịp tăng mạnh trong nửa đầu năm, thị trường chứng khoán đang đối mặt áp lực chốt lời và sự phân hóa ngày càng rõ nét của dòng tiền. Mùa báo cáo lợi nhuận quý II được kỳ vọng sẽ trở thành phép thử quan trọng, quyết định liệu VN-Index có đủ động lực chinh phục những đỉnh cao mới hay tiếp tục tích lũy.

Giữa vùng đỉnh lịch sử, chứng khoán chờ “bài kiểm tra sức khỏe” từ mùa báo cáo quý II

VN-Index đang được neo giữ ở vùng cao nhưng dòng tiền chưa thực sự lan tỏa. Mùa công bố kết quả kinh doanh quý II được kỳ vọng sẽ trở thành “bài kiểm tra sức khỏe” của doanh nghiệp, đồng thời xác định liệu thị trường có đủ động lực để chinh phục những cột mốc mới hay không.

Chứng khoán Việt Nam trước ngưỡng cửa chu kỳ tăng trưởng mới

Hàng loạt cải cách về thể chế, hạ tầng giao dịch và chất lượng thị trường đang tạo nền tảng cho sự phát triển bền vững của chứng khoán Việt Nam. Trên cơ sở đó, nhiều công ty chứng khoán kỳ vọng VN-Index sẽ tiếp tục chinh phục các mốc điểm cao hơn vào cuối năm.

Room ngoại VN30 phân hóa: Hé lộ điểm đến mới của dòng tiền quốc tế

VN30 được cho là nhóm cổ phiếu hưởng lợi đầu tiên khi hàng tỷ USD vốn ngoại chảy vào chứng khoán Việt sau nâng hạng. Song, trong khi một số mã đã gần chạm giới hạn sở hữu nước ngoài, nhiều cổ phiếu khác vẫn còn khoảng trống đáng kể, tạo nên bức tranh phân hóa rõ nét về khả năng đón dòng tiền quốc tế.

Sự dịch chuyển dòng vốn toàn cầu đang tạo ra nhiều cơ hội hơn rủi ro cho chứng khoán Việt

Dù vẫn đối mặt với những biến động ngắn hạn từ thị trường thế giới, cơ hội thu hút dòng vốn mới đang được đánh giá lớn hơn đáng kể so với các rủi ro đối với thị trường chứng khoán Việt Nam.

VN-Index vượt 1.820 điểm: Nhịp hồi kỹ thuật hay khởi đầu sóng tăng mới?

Thị trường chứng khoán đã bật tăng trở lại sau nhiều tuần chịu áp lực điều chỉnh. Dù vậy, trạng thái "xanh vỏ đỏ lòng", thanh khoản yếu và áp lực bán ròng từ khối ngoại đang khiến nhiều chuyên gia nghiêng về kịch bản đây mới chỉ là một nhịp hồi kỹ thuật.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...