Tay mơ" NovaGroup có đi theo vết xe đổ của Soya Garden?

Mặt bằng tại ngã 6 Phù Đổng được xem là có vị trí đắc địa bậc nhất tại TP.HCM đối với giới kinh doanh lĩnh vực F&B. Vị trí này nằm ngay khu vực trung tâm TP.HCM, quy tụ hàng loạt "ông lớn", đặc biệt là các thương hiệu cà phê, trà sữa... Điều bất ngờ là vị trí đắc địa nhất trong các vị trí đắc địa tại Phù Đổng gần đây đã chính thức thuộc về tay Phin Deli.

Để trả lời cho câu hỏi Tham vọng lớn của Nova F&B hay chỉ là cuộc chơi "đốt tiền" cần thiết phải nhìn lại những bài học nhãn tiền trong quá khứ của Phúc Long và Soya Garden.

Trước đó, Phúc Long chính là “ông chủ” của vị trí kinh doanh này. Trong khoảng 5 năm, cửa hàng không chỉ rất đắt khách mà còn giúp nâng cao giá trị thương hiệu Phúc Long. Tháng 7/2019, Phúc Long bất ngờ thông báo trả mặt bằng mà nguyên nhân chính được cho là giá thuê mặt bằng quá cao. Theo tìm hiểu, mặt bằng này trước đây được Phúc Long thuê với giá 14.000 USD/tháng từ năm 2014. Tuy nhiên, ngay khi kết thúc hợp đồng cho thuê, vị trí này đã bị Soya Garden “thế chân” với giá 25.000 USD/tháng nhờ sự hậu thuẫn bởi Tập đoàn E-Group của Shark Nguyễn Ngọc Thủy.

Thế nhưng, Soya Garden cũng không thể trụ vững và phải trả mặt bằng ở ngã 6 Phù Đổng vì chi phí thuê quá đắt đỏ. Chính đại diện Soya Garden khi đó cũng phải thừa nhận với báo giới rằng việc duy trì các mặt bằng lớn với chi phí đắt đỏ trở nên không thực sự cần thiết và phù hợp với điều kiện hiện tại. Việc đóng cửa mặt bằng tại Phù Đổng cũng là dấu chấm hết của thương hiệu đậu nành này tại Tp.HCM. Còn tại Hà Nội, sau một thời gian ngủ đông vì Covid-19, nhiều chi nhánh của Soya Garden đã ngừng hoạt động, chẳng hạn như chi nhánh Soya Garden tại địa chỉ N04, tòa UDIC Complex, Hoàng Đạo Thúy (Hà Nội) hay chi nhánh tại Nguyễn Thị Định.

Việc kinh doanh sản phẩm đậu nành với giá "trên trời" đã đẩy Soya Garden vào tình thế khó, tuy nhiên, thất bại lớn nhất của Soya Garden không nằm ở sản phẩm mà chính từ việc ồ ạt mở nhiều cửa hàng trong vòng một thời gian ngắn ra mắt với hầu hết đều nằm ở các vị trí đắt đỏ, tốn kém chi phí mà doanh thu không tương xứng.

Từ những vấn đề của Phúc Long và Soya Garden cho thấy, cuộc chiến F&B chính là cuộc chiến "đốt tiền" không hồi kết và Nova Group đã chính thức bước chân vào cuộc chơi này khi mạnh dạn thuê lại mặt bằng mà chính Phúc Long và Soya Garden phải "chào thua".

Giá mà NovaGroup bỏ ra thuê mặt bằng chắc chắn không hề rẻ. Bởi theo nghiên cứu của Savills, giá thuê mặt bằng ở các phố trà sữa như Nguyễn Huệ, Ngô Đức Kế, Phan Xích Long, ngã 6 Phù Đổng thường dao động 6.000 - 20.000 USD/tháng. Không dừng lại ở đó, giá cho thuê mặt bằng tại các điểm này sẽ tăng thêm 50 - 100% khi các thương hiệu nổi tiếng đến thuê. Nếu giả thuyết giá mặt bằng tại Phù Đổng sẽ tăng 50% khi NovaGroup đến thuê thì có thể, mỗi tháng đơn vị này sẽ phải trả lên tới 30.000 USD, một chi phí khiến nhiều thương hiệu cafe, trà sữa cũng phải "đau đầu" cân nhắc.

|

Chịu chơi như vậy, nhưng tiềm lực của Nova Group đến đâu?

Hệ sinh thái của Nova Group gồm 3 đơn vị chính: Nova Land, Nova Service và Nova Consumer.

Về kết quả kinh doanh của Nova Land, quý 3/2021, NVL ghi nhận doanh thu tăng nhẹ so với cùng kỳ năm ngoái, đạt 3.264 tỷ đồng. Giá vốn hàng bán tăng cao dẫn đến lợi nhuận gộp chỉ còn 1.501 tỷ đồng. Đáng chú ý, phần lỗ trong công ty liên kết tăng mạnh lên 4.109 tỷ đồng, sau khi trừ đi các chi phí phát sinh, lợi nhuận sau thuế của NVL còn 535,7 tỷ đồng, giảm 75% so với cùng kỳ năm ngoái. Hàng tồn kho tăng mạnh từ 86.864 tỷ đồng lên 105.857 tỷ đồng.

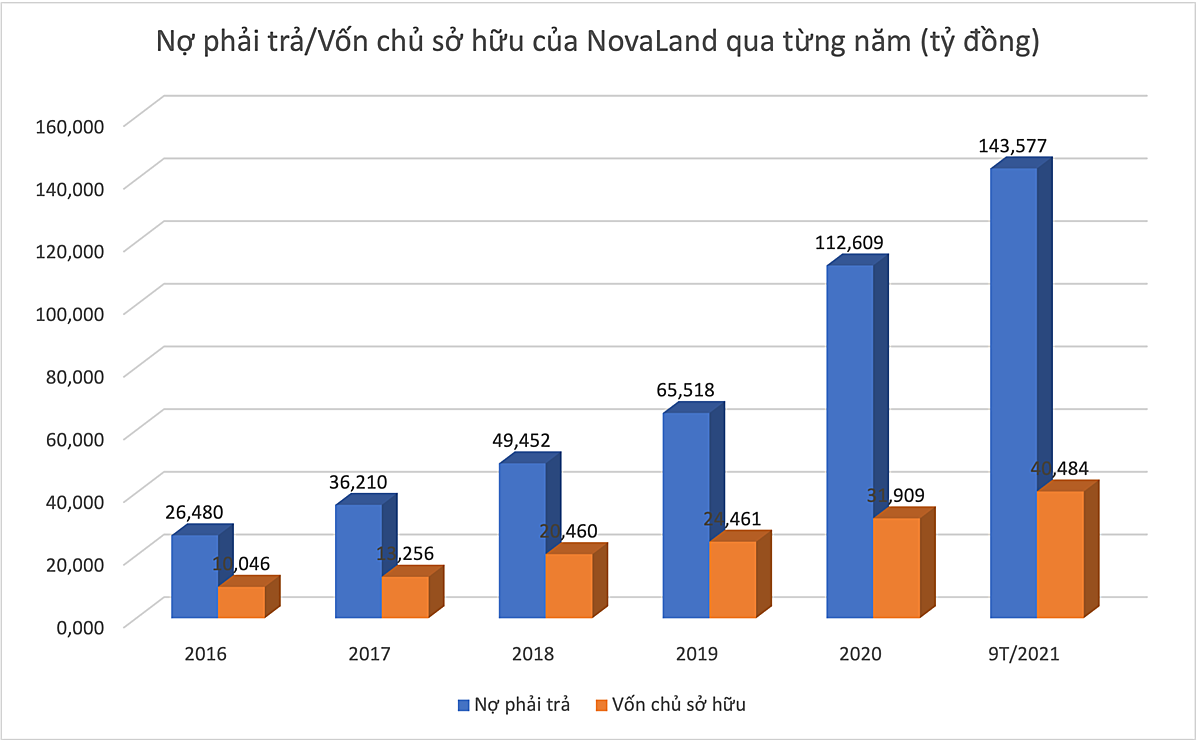

Nợ phải trả tính đến thời điểm cuối tháng 9/2021 là 143.577 tỷ đồng, tăng 27,5%, gấp 3,5 lần vốn chủ sở hữu và chiếm đến 78% tổng cộng nguồn vốn. Trong đó, vay nợ tài chính 56.000 tỷ đồng, tăng 15% so với thời điểm đầu năm. Những năm gần đây, NVL đẩy mạnh phát hành trái phiếu và vay nợ tài chính, với tài sản đảm bảo chủ yếu bằng cổ phần công ty do cổ đông nắm giữ và các dự án bất động sản khác.

Tài sản ngắn hạn của NovaLand hiện là 144.695 tỷ đồng, trong đó chủ yếu tập trung ở các khoản phải thu ngắn hạn và hàng tồn kho. Tiền và các khoản tương đương tiền chiếm tỷ lệ rất nhỏ, trong khi vay nợ ngắn hạn lên đến 40.250 tỷ đồng.

Đối với Nova Consumer - đơn vị trực tiếp đứng ra vận hành Phin Deli, báo cáo kết quả kinh doanh năm 2020 cho thấy, doanh thu thuần đạt 3.112 tỷ đồng, lợi nhuận sau thuế ở mức 178 tỷ đồng. Năm 2021, Nova Consumer đặt kế hoạch kinh doanh năm 2021 doanh thu và lợi nhuận sau thuế dự kiến tăng trưởng lần lượt 33% và 57% so với năm 2020. Tuy nhiên, kế hoạch này nhiều khả năng khó đạt được do hầu hết các lĩnh vực mà Consumer đang hoạt động đều gặp khó do cơn bão giá nguyên vật liệu toàn cầu diễn ra suốt từ đầu năm 2021 đến nay.

Nova Consumer hoạt động chủ yếu trong lĩnh vực chăn nuôi/thức ăn chăn nuôi và thú y. Đối với lĩnh vực chăn nuôi/thức ăn chăn nuôi, cơn bão giá hàng hoá toàn cầu suốt từ đầu năm 2021 đến nay đã đốt cháy lợi nhuận nhiều doanh nghiệp chăn nuôi trong nước như Dabaco. Lợi nhuận Dabaco đã bốc hơi 64% so với năm trước. Là một doanh nghiệp doanh nghiệp hoạt động chính trong lĩnh vực chăn nuôi với các sản phẩm chính là heo thịt, Nova Consumer khó có thể trụ vững được trong cơn bão giá nguyên vật liệu toàn cầu, đặc biệt là giá lợn đã giảm mạnh từ đầu năm có lúc xuống chỉ còn 35.000 đồng/kg khiến nhiều người chăn nuôi thua lỗ lớn. Chính ban lãnh đạo Nova Consumer cũng phải thừa nhận rằng cơn bão giá trong lĩnh vực chăn nuôi gia cầm và cá da trơn cũng như đại dịch Covid-19 với những tác động đến nhu cầu tiêu thụ thực phẩm.

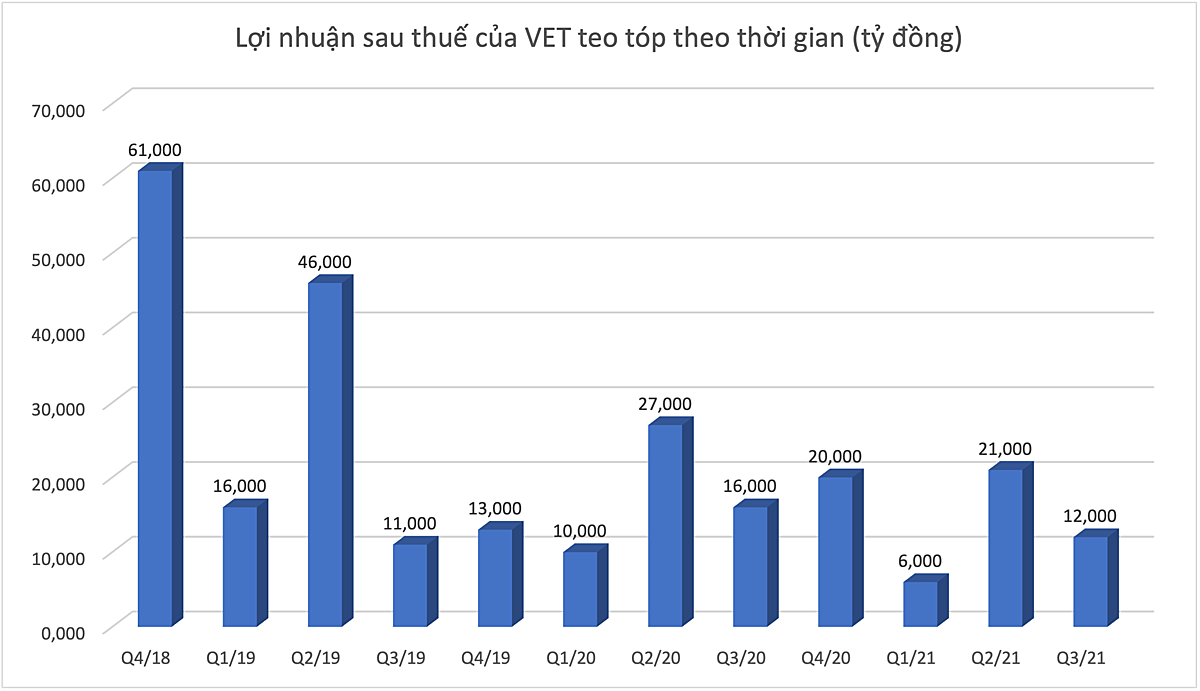

Trong khi đó, ở lĩnh vực thú y, Nova Consumer đang là cổ đông chiến lược tại Công ty cổ phần thuốc thú y Trung ương (VET) với số cổ phần đang nằm giữ 12,18% tính đến thời điểm tháng 6/2021. Lợi nhuận của VET liên tục lao dốc kể từ thời điểm dịch Covid-19 đến nay.

|

Phin Deli – “miếng mồi béo bở” hay “của ôi bỏ đi”?

Cần phải lưu ý rằng, trước khi về với Nova Group, Phin Deli từng thất bại trong cuộc hợp tác chung với Kido - một doanh nghiệp lớn có nhiều kinh nghiệm trong ngành thực phẩm, hàng tiêu dùng, bán lẻ. Nguyên nhân do Kido còn đang bận triển khai thương vụ với Mondelēz, do đó PhinDeli không còn là ưu tiên hàng đầu nữa.

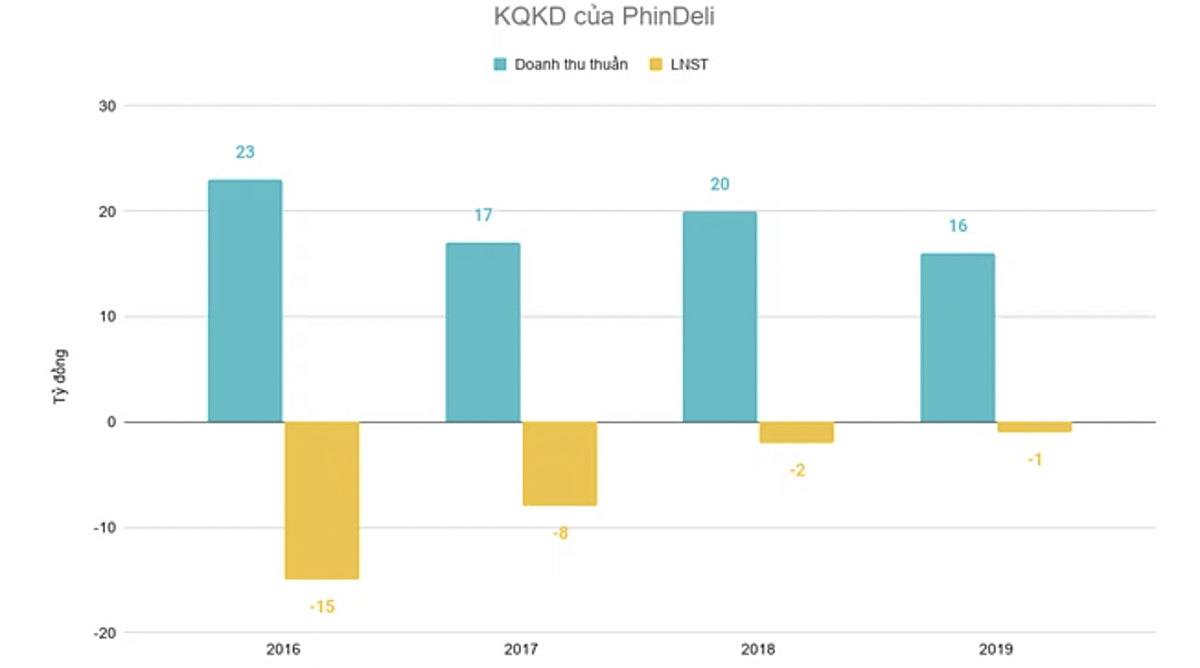

Động thái này của Kido cũng dễ hiểu khi mà sau 6 năm vật lộn tại thị trường Việt Nam, Phin Deli kinh doanh khá chật vật. Doanh thu thuần trong hai năm 2018, 2019 lần lượt đạt 20 tỷ đồng và 16 tỷ đồng, lỗ lần lượt 2 tỷ đồng và 1 tỷ đồng.

Dù số lỗ này đã giảm đáng kể so với thời điểm 2016 (lỗ 15 tỷ đồng) song viễn cảnh về ngành cà phê, ẩm thực Việt Nam sẽ gặp khó khăn ít nhất trong vòng 1-2 năm tới khi mà đại dịch Covid-19 đã tác động tiêu cực lên toàn bộ nền kinh tế, ảnh hưởng lớn đến thu nhập của người dân Việt Nam và chưa có dấu hiệu dừng lại. Theo Delloite, danh mục sản phẩm như: nghỉ ngơi giải trí, ăn tiệm, karaoke và quán bar... bị cắt giảm hầu hết trong bối cảnh dịch bệnh.

|

Đặc biệt, từ năm 2020 đến nay, dịch Covid-19 đã khiến chuỗi Germini đã phải đóng cửa nhiều mặt bằng do không có khách hàng, chi phí mặt bằng quá cao. The Coffee House Signature - mô hình premium của Nhà cà phê cũng vừa đóng cửa khép lại 3 năm tiến vào thị trường… Trước đó, The Coffee Bean & Tea Leaf vốn có nhiều kinh nghiệm tại nước ngoài nhưng cũng đã phải bán lại cho Jollibee…

Bước chân vào lĩnh vực F&B bằng cách “đốt tiền” để thuê mặt bằng như Phúc Long và Soya Garden, kinh nghiệm không có, với một nhãn hiệu cà phê non nớt trên thị trường sẽ là bài toán hóc búa với Nova Group cả Phin Deli. Một bên là "tay mơ" không có kinh nghiệm trong lĩnh vực F&B - Nova Group và một bên còn non yếu về thương hiệu lẫn chiến lược so với các chuỗi cafe lớn trong nước như The Coffee House, Highland Coffee.

Thành An