Hàng chục năm trước, Giày Thượng Đình (mã: GTD) như một thương hiệu khó quên của người Việt với hình ảnh đôi giày bata trắng, phù hợp nhiều đối tượng sử dụng. Tuy nhiên, kể từ khi cổ phần hoá, kết quả kinh doanh của doanh nghiệp này lại liên tục giảm sút.

“Hụt hơi” trước đối thủ cạnh tranh

Mới đây, Giày Thượng Đình công bố báo cáo tài chính năm 2021 với doanh thu đạt 108,7 tỷ đồng nhưng lợi nhuận trước thuế chỉ vỏn vẹn... 4 triệu đồng!

Mặc dù vậy, mức lỗ cũng ghi nhận giảm gần 17,7 lần so với năm 2020, đồng thời ghi nhận năm thứ 5 liên tiếp, Giày Thượng Đình có kết quả kinh doanh thua lỗ.

|

|

Miliket đang chật vật tìm cách để tiếp tục duy trì “ sự sống”. (Ảnh: Int) |

Tính đến thời điểm 31/12/2021, lỗ luỹ kế của Giày Thượng Đình lên tới 49,4 tỷ; bằng hơn một nửa vốn điều lệ (93 tỷ). Không chỉ vậy, nợ phải trả của doanh nghiệp gần như “bất động” với gần 65 tỷ đồng. Số dư nợ ngắn hạn đã vượt quá tài sản ngắn hạn. Điều này cho thấy sự mất cân đối về khả năng thanh toán nợ ngắn hạn của công ty, từ đó ảnh hưởng đến tính hoạt động liên tục của công ty trong tương lai.

Hiện nay, Giày Thượng Đình đã có thị trường xuất khẩu sang các nước EU, châu Đại Dương và một số nước châu Á. Song 5 năm qua, làn sóng hàng hiệu như Adidas, Puma, Nike,... đổ bộ Việt Nam, khiến cuộc cạnh tranh giữa các thương hiệu giày dép ngoại và hàng nội địa trở nên khốc liệt.

Tuy nhiên, hầu hết những sản phẩm của Giày Thượng Đình đều không chịu thay đổi nhiều về mẫu mã. Trong mắt người tiêu dùng, đây vẫn chỉ là những đôi giày thể thao giá rẻ khoảng 100.000 đồng và được gán mác là "giày bảo hộ lao động", khiến thương hiệu giày này gần như bị “lép vế” hoàn toàn trong cuộc đua giành giật thị phần.

Câu chuyện của Giày Thượng Đình cũng có thể thấy ở sản phẩm "vang bóng một thời" - Miliket. Là một trong những thương hiệu nổi tiếng của người Việt có tuổi đời gần 50 năm, có giai đoạn mì tôm Miliket trở thành món đồ ăn xa xỉ với nhiều người, khi chúng chỉ được bán tại các cửa hàng tạp hóa quốc doanh. Song giờ đây, Miliket đang chật vật tìm cách để tiếp tục duy trì “sự sống”.

Báo cáo tài chính đã kiểm toán năm 2021 của CTCP Lương thực Thực phẩm Colusa – Miliket (mã: CMN) cho thấy, lợi nhuận sau thuế của doanh nghiệp giảm mạnh 35,7%, xuống còn hơn 14 tỷ đồng. Đây là năm thứ 3 liên tiếp, lợi nhuận Miliket sụt giảm.

Không chỉ vậy, dòng tiền lưu chuyển từ hoạt động kinh doanh của Miliket âm 12 tỷ đồng, trong khi năm 2020 dương 9,6 tỷ đồng.

Để tập trung vào phân khúc bình dân, đặc biệt là khu vực nông thôn, Miliket đã đầu tư dây chuyền sản xuất và tung ra nhiều sản phẩm mới nhằm tăng sức cạnh tranh. Tuy nhiên, hình ảnh quen thuộc không giúp Miliket giữ được thị trường, nhất là khi Acecook, Masan và một số thương hiệu mới nổi đua nhau tranh phần đã khiến Miliket “yếu thế” rõ rệt.

Trong khi đó, một cái tên gây chú ý trong thời gian gần đây là Công ty cổ phần Điện Quang (DQC) khi dính vào “bê bối” xả thải trái phép và đã bị cơ quan điều tra quyết định khởi tố.

Từ trước đến nay, Điện Quang vẫn luôn được biết đến là một trong những doanh nghiệp dẫn đầu về các sản phẩm bóng đèn, chiếu sáng và đây cũng là một thương hiệu "vang bóng một thời" rất nổi tiếng ở thế kỷ trước.

Sau năm 2016, Điện Quang gặp cạnh tranh rất lớn từ hàng nhập khẩu và rào cản về hàng chất lượng cũng không như trước. Mặc dù đã chuyển hướng sang mảng sản phẩm giải pháp ánh sáng thông minh nhưng mảng này vẫn chưa đem lại kết quả kinh doanh như mong muốn, dẫn tới kết quả kinh doanh của Điện Quang liên tục sụt giảm trong những năm gần đây.

Năm 2021, Điện Quang lên kế hoạch doanh thu thuần hợp nhất đạt 1.000 tỷ đồng và lãi trước thuế 30 tỷ đồng. Tuy nhiên, so với kế hoạch đề ra, công ty chỉ thực hiện được 73% chỉ tiêu doanh thu và 89% mục tiêu lợi nhuận cả năm.

Chật vật trên sàn chứng khoán

Kết quả kinh doanh rơi vào “vùng tối”, trên sàn chứng khoán, hầu hết cổ phiếu của các doanh nghiệp truyền thống cũng không nhận được sự quan tâm từ phía nhà đầu tư. Tình trạng mất thanh khoản, thị giá đi ngang là điều dễ dàng nhìn thấy.

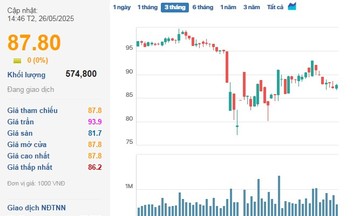

Cuối năm 2016, cổ phiếu GTD lên sàn UPCoM với giá 44.000 đồng/cp. Sau hơn 10 tháng giao dịch, thị giá cổ phiếu này chỉ còn 12.100 đồng/cp, tương đương mất hơn 70% giá trị. Đáng chú ý, quá trình lao đốc của cổ phiếu GTD diễn ra chỉ bằng 3 phiên giao dịch. Trong đó, mỗi phiên khớp lệnh chỉ diễn ra khi thị giá cổ phiếu giảm hơn 30% so với tham chiếu. Thời gian còn lại, cổ phiếu này gần như không có thanh khoản.

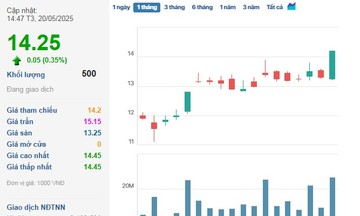

Tình cảnh tương tự cũng diễn ra với cổ phiếu CMN. Lên sàn UPCoM từ đầu tháng 7/2017, mặc dù có thời điểm đã tăng hơn 50% giá trị, nhưng thanh khoản cổ phiếu CMN cũng chỉ từ vài trăm cho tới vài nghìn cổ phiếu mỗi phiên.

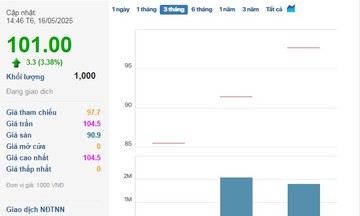

Trong khi đó, DQC có vẻ khá khẩm hơn, nhưng mã cổ phiếu này cũng có quãng thời gian “cắm đầu” đi xuống trong vòng 5 năm liền, từ tháng 8/2016.

Đáng chú ý, năm 2018, Sở Giao dịch Chứng khoán TP.HCM (HoSE) đã có công văn nhắc nhở, yêu cầu Điện Quang phải tuân thủ đúng các quy định về giao dịch cổ phiếu quỹ. Bởi qua theo dõi và kiểm tra, HoSE nhận thấy khối lượng đặt lệnh giao dịch cổ phiếu quỹ của DQC vào nhiều phiên không đúng quy định.

Ngoài những cổ phiếu trên, cũng phải kể tên một vài cổ phiếu đã phải ngậm ngùi rời “sân chơi” như Kem Thủy Tạ, Diêm Thống Nhất… do không còn đủ điều kiện là công ty đại chúng.

Nhìn chung, trước khi quyết định “xuống tiền”, nhà đầu tư thường xác định 2 yếu tố chính là tiềm năng tăng trưởng của cổ phiếu và nguồn "hàng". Tiềm năng tăng trưởng, hay kỳ vọng sinh lời của cổ phiếu được thể hiện qua kết quả kinh doanh hiện tại và triển vọng trong tương lai của doanh nghiệp. Trong khi nguồn "hàng", hay thanh khoản của cổ phiếu là điều kiện cần để đảm bảo việc đầu tư và hiện thực hóa lợi nhuận. Tuy nhiên, đối với cả hai điều kiện này, các thương hiệu truyền thống đều khó có thể đáp ứng.

Theo ý kiến của một số nhà đầu tư, trừ khi những doanh nghiệp này có bước phát triển đột phá, hoặc trở thành đích đến của một thương vụ mua bán-sáp nhập (M&A), nếu không khó có thể nhận được sự thu hút của dòng tiền.

Thêm vào đó, hầu hết các doanh nghiệp truyền thống trước khi lên sàn đều giữ quy mô vốn rất khiêm tốn với cơ cấu cổ đông "cô đặc", chủ yếu là cán bộ công nhân viên. Những cổ đông này thường không có xu hướng giao dịch cổ phiếu thường xuyên, mà chỉ nắm giữ để hưởng cổ tức.

Cũng chính vì mục đích các cổ đông nắm giữ cổ phiếu không vì hưởng lợi từ chênh lệch giá dẫn đến tình trạng không có nguồn cung, nên dù diễn biến thị giá cổ phiếu có tăng mạnh hay giảm mạnh cũng không được chú ý.

Hơn nữa, thay vì mục đích thực sự sử dụng kênh chứng khoán để huy động vốn dài hạn, thì những doanh nghiệp này lên sàn phần nhiều là do bị "bắt buộc" khi Ủy ban Chứng khoán Nhà nước nâng quy định xử phạt với những doanh nghiệp đủ điều kiện nhưng không lên sàn.

Thực tế, thương trường khốc liệt, cuộc chiến giành thị phần sẽ không bao giờ có hồi kết. Nếu không chịu thay đổi tư duy, đổi mới cách làm kinh doanh với xu hướng thị trường, chắc chắn những thương hiệu truyền thống sẽ bị tụt lại phía sau trong cuộc đua và không sớm thì muộn cũng sẽ bị đào thải. Khi đó, những thương hiệu “vang bóng một thời” sẽ chỉ còn xuất hiện trong ký ức người tiêu dùng Việt những thế hệ trước đây.

Hải Giang