CTCP Hoàng Anh Gia Lai_(HOSE:_HAG) vừa thông qua Báo cáo tài chính (BCTC) hợp nhất quý III/2015. Theo đó, doanh thu thuần tăng mạnh nhờ hoạt động bán bò nhưng kết quả lãi ròng vẫn sụt giảm đáng kể.

|

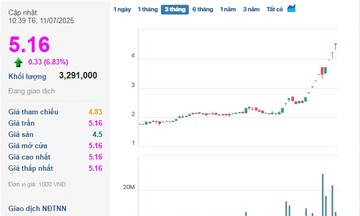

Lợi nhuận giảm sâu, LHC vẫn tiếp tục là một trong những cổ phiếu có EPS cao

Cổ phiếu “tụt dốc” dù DN lãi ròng

Cụ thể, doanh thu thuần HAG quý III/2015 đạt hơn 2.168 tỷ đồng, gấp 2,8 lần cùng kỳ năm trước. Trong đó, doanh thu từ bán bò phát sinh thêm 1.378 tỷ đồng (cùng kỳ năm trước chưa có doanh thu này), doanh thu từ bán hàng hóa và đường đều tăng mạnh, đạt lần lượt gần 238 và 233 tỷ đồng. Riêng doanh thu xây dựng, cao su và bán bắp đều giảm mạnh so với quý III/2014.

Do giá vốn hàng bán có tốc độ tăng mạnh so với doanh thu nên lãi gộp HAG chỉ còn tăng gấp đôi, đạt gần 637 tỷ đồng. Đáng chú ý là biên lãi gộp quý III/2015 ở mức 29%, giảm đáng kể so với con số 40% cùng kỳ năm trước.

Bên cạnh đó, chi phí tài chính tăng 165% so với cùng kỳ năm trước khi ở mức 358 tỷ đồng, với chi phí lãi vay ngân hàng và trái phiếu lên đến con số gần 291 tỷ đồng (cùng kỳ chỉ 144 tỷ). Trừ thêm các chi phí phát sinh, HAG chỉ còn lợi nhuận sau thuế cổ đông công ty mẹ gần 378 tỷ đồng, giảm 60% so với quý III/2014.

Cổ phiếu của một số công ty như: công ty cổ phần Ánh Dương Việt Nam (Vinasun) (HOSE: VNS) từ đầu năm 2015 khá lặng sóng, khi vẫn loanh quanh 44.000 – 45.000 đồng/cổ phiếu.

Theo những nhà quan sát thị trường, ảnh hưởng của tác động giá xăng giảm đối với cổ phiếu nhóm ngành vận tải chưa được thể hiện rõ ràng, bởi lẽ, đây không phải nhóm cổ phiếu nằm trong danh mục các nhóm cổ phiếu được các tay lướt sóng ưa chuộng.

Ông Nguyễn Đắc Hướng, Giám đốc Điều hành công ty cổ phần Đầu tư Vinafins, cho biết hiện doanh nghiệp ngành vận tải niêm yết chưa nhiều, nên nhóm ngành này chưa là tâm điểm chú ý và động thái của nhóm cổ phiếu này ít tác động đến diễn biến chung của thị trường. Riêng trường hợp Vinasun, ông Hướng cho biết, đây là cổ phiếu thanh khoản rất thấp, do cổ đông nước ngoài và các cổ đông lớn chi phối phần vốn góp.

Trong khi một số doanh nghiệp đạt kết quả trong kinh doanh tốt nhưng lại “tụt dốc” trên thị trường cổ phiếu, thị trường chứng khoán cũng ghi nhận nhiều doanh nghiệp có doanh thu bết bát, nhưng lại “sôi động” trên thị trường chứng khoán.

DN bết bát, cổ phiếu vẫn đắt

Theo thông báo của công ty Cổ phần Đầu tư và Xây dựng Thủy lợi Lâm Đồng (LHC), tổng doanh thu thuần ước đạt 27,3 tỷ đồng, giảm 40% so với cùng kỳ. 6 tháng đầu năm, LHC đạt doanh thu trên 58 tỷ đồng, giảm 28,6% so với nửa đầu năm 2014.

Tuy nhiên, lợi nhuận giảm sâu, LHC vẫn tiếp tục là một trong những cổ phiếu có EPS_cao trên thị trường. EPS 4 quý gần nhất (EPS trailing) của LHC đạt 8.780 đồng/cổ phiếu. Trong 6 tháng qua, cổ phiếu LHC giao dịch với mức tăng trưởng tích cực. Đóng cửa phiên mới đây, LHC đạt mức giá 45.000 đồng/cổ phiếu.

Một công ty khác cũng nằm trong xu thế giảm lợi nhuận là PVX lỗ gần 75 tỷ đồng, lợi nhuận của Sacomreal, ITA giảm mạnh so với cùng kỳ nhưng đây là những mã được mua bán sôi động nhất 6 tháng qua.

Tương tự, trong hơn nửa năm qua, tổng khối lượng giao dịch của SHB (Ngân hàng Sài Gòn Hà Nội) lên tới 1,16 tỷ cổ phiếu, dẫn đầu về thanh khoản tại hai sàn chứng khoán HOSE và HNX. Trong nhiều phiên, mã này chuyển nhượng khủng tới hơn 30 triệu cổ phiếu, 6 tháng qua, giá SHB tăng 22%.

Danh sách cổ phiếu đạt khối lượng giao dịch khủng còn có sự góp mặt của một số mã gồm: SCR (Địa ốc Sacomreal), ITA (Đầu tư và Công nghiệp Tân Tạo), KLS (Chứng khoán Kim Long), VND (Chứng khoán VNDirect) và SHS (Chứng khoán SHS). Trong đó, SCR đứng thứ 3 về thanh khoản (sau SHB, PVX) khi khối lượng giao dịch đạt gần 560 triệu cổ phiếu.

Một nhân viên môi giới tại một chi nhánh của Chứng khoán HSC cho rằng các doanh nghiệp có cổ phiếu thanh khoản cao làm ăn yếu kém, nhiều nhà đầu tư vẫn nhảy vào mua với kỳ vọng năm sau sẽ tốt lên. Nhiều khi dân lướt sóng cũng không mấy để tâm đến chuyện kết quả kinh doanh mà chỉ chú trọng tạo sóng, đẩy giá sau đó chốt lời. Những mã này giá lại rẻ nên càng dễ mua bán.

Lê Thuận