Thị trường đang dồn con mắt về bluechip, chờ đợi sự tăng bền vững đưa VN-Index sớm vượt hẳn mốc 1.500 điểm, thoát khỏi cảnh giằng co mạnh với những phiên tăng giảm đan xen.

Mặc dù thị trường chung được đánh giá không thực sự tích cực, song vẫn có nhiều nhóm ngành đi ngược thị trường, thậm chí liên tục tăng mạnh bất chấp thị trường có những phiên điều chỉnh.

Tăng trần liên tục 4 phiên gần đây, 3 phiên giao dịch trước đó cũng tăng với biên độ lớn quanh ngưỡng 7%, cổ phiếu PBP của CTCP Bao bì Dầu khí Việt Nam khiến nhiều người ngỡ ngàng nhìn lại và nhận ra thị giá cổ phiếu PBP đã tăng gần 55% chỉ sau 1 tuần giao dịch khi chốt phiên ngày 18/2 ở mức 23.300 đồng/cp. Và nếu tính chung chuỗi 7 phiên tăng giá gần đây, với 2 phiên tăng và 5 phiên tăng trần, giá cổ phiếu này đã tăng hơn 83%.

Đồng thời, thanh khoản của PBP cũng gia tăng. Từ mức hầu như không có giao dịch thì khối lượng giao dịch đã tăng mạnh trong một vài phiên gần đây với hàng trăm nghìn đơn vị được khớp lệnh mỗi phiên.

Được biết, CTCP Bao bì Dầu khí Việt Nam là đơn vị thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam nên được sự hỗ trợ to lớn của công ty mẹ, công ty có 100% vốn của Tập đoàn và các đơn vị trong cùng ngành. Hiện, công ty là nhà cung cấp chính và duy nhất các sản phẩm bao bì PP tráng màng PE, PP lồng túi HDPE cho Nhà máy Đạm Cà Mau.

Theo đó, việc cung cấp bao bì cho Đạm Cà Mau chiếm 80% sản lượng của công ty hàng năm. Cơ cấu cổ đông tại công ty cũng khá cô đặc, trong đó Đạm Cà Mau nắm giữ 48,6% vốn (2,3 triệu cổ phần); một cổ đông lớn là ông Phạm Duy Khánh sở hữu 8,56% vốn, 2 cổ đông khác là ông Nguyễn Hữu Kiệm và ông Cao Khải Hoàn lần lượt sở hữu 4,96% vốn và 3,61% vốn.

Vì vậy, diễn biến giao dịch tại công ty cũng không biến động quá lớn. Gần đây nhất, ông Phạm Duy Khánh vừa mua vào 45.000 cổ phiếu PBP trong phiên ngày 10/2 (ngay trước thời điểm cổ phiếu tăng mạnh) để nâng tỷ lệ sở hữu lên 8,56%, tương ứng ông Khánh nắm giữ gần 411 nghìn cổ phần công ty.

|

|

Quý IV/2021, CTCP Bao bì Dầu khí Việt Nam chỉ lãi gần 660 triệu đồng. (Ảnh: Int) |

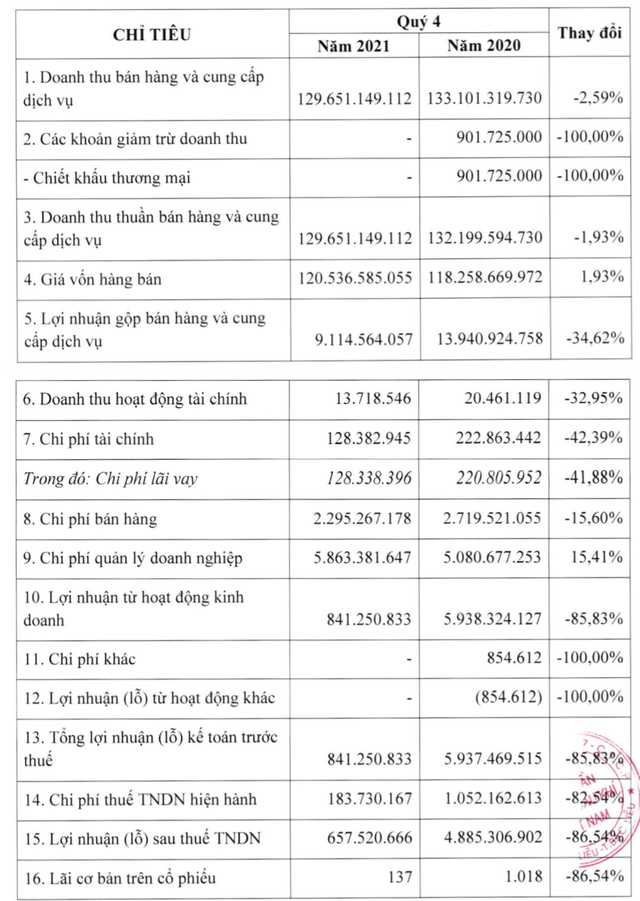

Trái ngược với đà tăng mạnh của cổ phiếu, kết quả kinh doanh quý IV/2021 của công ty lại không “tươi sáng” khi doanh thu gần như đi ngang, đạt gần 130 tỷ đồng. Do chi phí giá vốn chiếm tỷ trọng lớn nên doanh nghiệp đạt hơn 9 tỷ lãi gộp, cộng thêm chi phí bán hàng và chi phí quản lý doanh nghiệp nên công ty chỉ lãi gần 660 triệu đồng, giảm mạnh 87% so với cùng kỳ năm ngoái là gần 5 tỷ đồng.

Lũy kế cả năm 2021, do giá vốn phát sinh tăng mạnh hơn, cộng thêm các chi phí trong hoạt động kinh doanh nên doanh thu tăng trưởng 19% so với cùng kỳ song công ty chỉ đạt lợi nhuận sau thuế hơn 5,8 tỷ đồng, đi ngang so với năm 2020.

Tính đến thời điểm 31/12/2021, tổng tài sản của CTCP Bao bì Dầu khí Việt Nam đạt hơn 102 tỷ đồng, không biến động nhiều so với đầu năm, trong đó tiền và tương đương tiền chiếm 17 tỷ, hàng tồn kho chiếm hơn 38 tỷ, còn lại chủ yếu là tài sản cố định.

Nợ phải trả của doanh nghiệp tính đến cuối năm 2021 đạt gần 39 tỷ đồng, chủ yếu là nợ ngắn hạn. Lợi nhuận sau thuế chưa phân phối xấp xỉ 6 tỷ đồng.

Đại diện công ty cho biết, HĐQT đã thông qua kế hoạch sản xuất kinh doanh năm 2022, với mục tiêu sản xuất là hơn 25,3 triệu bao bì và 11 triệu tấn phân bón; tiêu thụ hơn 25,3 triệu bao bì và 16 triệu tấn phân bón.

Theo đó, doanh thu kỳ vọng đạt 348 tỷ đồng, tương ứng tăng gấp 2,7 lần thực hiện trong năm 2021; lợi nhuận sau thuế đạt hơn 6,6 tỷ, tăng 14%. Công ty dự kiến chia cổ tức với tỷ lệ 8,5%.

Có thể thấy, trên thị trường từ trước đến nay cũng thường diễn ra các trường hợp cổ phiếu penny tăng phi mã khi công ty đưa ra nhiều kế hoạch triển vọng trong tương lai. Nhưng thực tế tình hình kinh doanh không có gì thay đổi, cổ phiếu lại rơi không phanh khiến nhiều nhà đầu tư lỡ “đu đỉnh” không biết ngày "về bờ". Do đó, các chuyên gia khuyến nghị các nhà đầu tư nên tìm hiểu kỹ về doanh nghiệp mình định đầu tư trước khi quyết định “xuống tiền” vì trong năm 2022, dòng tiền được nhận định không còn quá “dễ dãi” như trước nữa, các nhà đầu tư phải biết chọn lọc, “đãi cát tìm vàng”.

Châu Giang