|

|

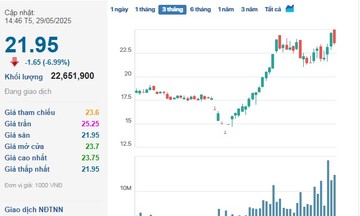

Khuyến nghị mua với cổ phiếu NT2 của Nhiệt điện Nhơn Trạch 2 |

Cụ thể, VCSC điều chỉnh giảm 6,8% giá mục tiêu của cổ phiếu NT2 do giả định giảm giá hợp đồng mua bán điện (PPA) ảnh hưởng cao hơn đã tác động đến việc cập nhật giá mục tiêu của công ty chứng khoán đến thời điểm cuối năm 2020.

Điều chỉnh giảm giá mục tiêu cổ phiếu nhưng VCSC lại tăng dự phóng lợi nhuận cốt lõi năm 2019 của Nhơn Trạch 2 lên 2% đạt 755 tỷ đồng do giả định sản lượng điện năm 2019 tăng thêm 5,4%. Việc này xuất phát từ việc sản lượng điện trong 9 tháng năm 2019 cao hơn kỳ vọng.

VCSC cho rằng việc giá PPA của Nhơn Trạch 2 sẽ giảm khoảng 20 đồng/kWh còn 477 đồng/kWh trong giai đoạn 2020-2021 và giảm thêm 30 đồng/kWh còn 441 đồng/kWh từ năm 2022 trở đi. Do đó, công ty chứng khoán này đã giảm dự báo lợi nhuận cốt lõi giai đoạn 2020-2024 trung bình 12,3%.

Dự báo của VCSC tương ứng với lợi nhuận sau thuế cốt lõi năm 2020 đạt 700 tỷ đồng (giảm 7,3% so với năm trước) vì giá khí thấp không đủ bù đắp cho giá PPA giảm và sản lượng điện thấp (do thực hiện trung tu).

Đồng thời, VCSC duy trì giả định cổ tức tiền mặt năm 2019 đạt 2.200 đồng/cp (lợi suất 9,5%), nhưng kỳ vọng mức 2.300 đồng (lợi suất 9,8%) trong năm 2020 và 2.500-3.000 đồng (lợi suất 10,8%-12,9%) trong giai đoạn 2021-2024.

Theo phân tích kỹ thuật, cổ phiếu NT2 hiện được giao dịch với EV/EVBITDA dự phóng năm 2020 là 4,8 lần, dựa theo dự báo của VCSC, thấp hơn 47% so với các công ty điện trong khu vực. Công ty cũng có lợi suất cổ tức hấp dẫn đạt 9,9%.

L.L