Bảo hiểm đã chi trả gần 566 tỷ đồng cho các doanh nghiệp bị thiệt hại do bão số 3

Bộ Tài chính cho biết tính đến đầu tháng 12, các doanh nghiệp bảo hiểm đã chi trả, tạm ứng, bồi thường gần 566 tỷ đồng cho các doanh nghiệp bị ảnh hưởng bởi cơn bão số 3 và mưa lũ.

Bão số 3 và hoàn lưu bão đã gây thiệt hại nặng nề về người và tài sản tại nhiều tỉnh, thành phố phía Bắc.

Thực hiện chỉ đạo của Thủ tướng Chính phủ, để kịp thời hỗ trợ các tổ chức, cá nhân khắc phục thiệt hại, ngay sau khi bão tan, Bộ Tài chính đã có nhiều công văn gửi các doanh nghiệp bảo hiểm. Trong đó đề nghị tiếp tục tăng cường chỉ đạo các đơn vị trực thuộc, bố trí nhân sự hỗ trợ, hướng dẫn cho khách hàng bị ảnh hưởng thiệt hại về hồ sơ, thủ tục yêu cầu bồi thường.

Cùng với đó là đẩy nhanh quá trình giám định, xác định thiệt hại, đánh giá tổn thất, tạm ứng, bồi thường... đảm bảo việc bồi thường được nhanh chóng, đầy đủ, đúng quy định.

Đối với bảo hiểm phi nhân thọ, các doanh nghiệp bảo hiểm đã tiếp nhận khoảng 14.772 thông tin thiệt hại về bảo hiểm sức khỏe, bảo hiểm tài sản kỹ thuật, bảo hiểm xe cơ giới và các nghiệp vụ khác bao gồm bảo hiểm thân tàu, bảo hiểm nông nghiệp.

Thống kê từ các doanh nghiệp bảo hiểm, đến đầu tháng 12, các doanh nghiệp đã chi trả, tạm ứng, bồi thường gần 566 tỷ đồng cho các doanh nghiệp bị ảnh hưởng bởi cơn bão số 3 và mưa lũ.

Bà Nguyễn Thị Minh Phương, Giám đốc Tài chính Công ty TNHH Dệt Pacific Crystal cho biết, ảnh hưỡng từ cơn bão số 3 khiến hơn 10.000 m2 nhà xưởng của doanh nghiệp bị hư hại. Sau khi hoàn tất thủ tục, doanh nghiệp được bảo hiểm tạm ứng 10 tỷ đồng để sửa chữa nhà xưởng, máy móc, thiết bị, giúp doanh nghiệp khôi phục sản xuất, sản xuất tiếp các đơn hàng và đảm bảo việc làm cho toàn thể cán bộ công nhân viên.

Ông Dương Thanh Tùng, Trưởng ban Giải quyết khiếu nại, Tổng Công ty bảo hiểm PVI chia sẻ: ảnh hưởng từ cơn bão số 3, PVI ghi nhận trên 780 trường hợp thiệt hại.

Thống kê từ ABIC cho biết, tổng số khách hàng của công ty bị ảnh hưởng bởi cơn bão số 3 lên tới 536 trường hợp, bao gồm cả khách hàng của ngân hàng mẹ Agribank. ABIC dự kiến phải chi trả tổng cộng 177 tỷ đồng để giải quyết các yêu cầu bồi thường.

"Trong đơn bảo hiểm, thường có hồ sơ trong 15 ngày, chúng tôi mới trả lời. Nhưng các trường hợp bị ảnh hưởng do bão số 3, để giúp các doanh nghiệp sớm khôi phục sản xuất kinh doanh, chỉ trong vòng 24 giờ, chúng tôi phải có phản ứng ngay như có phương án khắc phục hiện trường, giải phóng hiện trường và đưa ra phương án khắc phục tạm thời để hỗ trợ doanh nghiệp”, ông Tùng cho hay.

Mới đây, Cục Quản lý, giám sát bảo hiểm cho biết, hiện Cục chưa ghi nhận phản ánh nào của khách hàng về việc chậm bồi thường hoặc từ chối bồi thường khi có đầy đủ hồ sơ tài liệu theo quy định tại hợp đồng bảo hiểm.

Tuy nhiên, hiện nay vẫn còn một số doanh nghiệp tại Quảng Ninh phản ánh chưa nhận bảo hiểm thiệt hại do bão số 3. Điển hình như một khách sạn tại Hạ Long bị thiệt hại lên tới cả trăm tỷ đồng. Ngay sau bão, các công ty bảo hiểm đã xuống kiểm tra hiện trường và thẩm định thiệt hại, nhưng sau hơn 2 tháng vẫn chưa nhận được tiền chi trả của công ty bảo hiểm.

Hậu quả do bão số 3 để lại là vô cùng nặng nề, cả về người và tài sản. Việc mua bảo hiểm và chi trả tiền bảo hiểm sẽ là một phương án "cứu cánh" cho doanh nghiệp, nhất là doanh nghiệp có tài sản, nhà xưởng lớn. Tuy vậy, không phải trường hợp nào mua bảo hiểm cũng đủ điều kiện để được hưởng bảo hiểm.

Theo các chuyên gia, bảo hiểm tài sản là một trong những biện pháp hiệu quả nhất giúp doanh nghiệp giảm thiểu tổn thất. Bảo hiểm tài sản bao gồm nhà xưởng, máy móc và hàng hóa, giúp doanh nghiệp có thể nhanh chóng khôi phục lại hoạt động sản xuất kinh doanh mà không phải gánh chịu toàn bộ tổn thất.

Tuy nhiên, khi tham gia bảo hiểm, điều mấu chốt là doanh nghiệp phải hiểu rõ về hợp đồng bảo hiểm, phạm vi được bảo hiểm và các điều khoản loại trừ. Nếu không nắm rõ các quy định này thì rất dễ dẫn đến những hiểu lầm và tranh chấp khi yêu cầu bồi thường.

Thực tế cho thấy, một trong những rủi ro phổ biến nhất mà doanh nghiệp gặp phải là các điều khoản loại trừ trách nhiệm bảo hiểm. Nhiều hợp đồng có điều khoản loại trừ các sự cố thiên tai như sạt lở đất, ngập lụt do nước tràn từ hồ hoặc đập, sương muối…

Bộ Tài chính cũng khuyến cáo, một số doanh nghiệp chỉ mua bảo hiểm cháy nổ bắt buộc cho nhà xưởng mà không mua các gói bảo hiểm mở rộng để bảo vệ trước các rủi ro như giông bão. Vì thế, doanh nghiệp cần tìm hiểu kỹ hợp đồng khi mua bảo hiểm.

Thanh Hoa

Địa ốc Xây dựng 3 xin gia hạn thanh toán hơn 130 tỷ đồng gốc, lãi trái phiếu

Trải nghiệm sống cao cấp bên trong những “dinh thự tầng mây” tại K-Park Avenue

Bơm hàng ồ ạt, chủ đầu tư chung cư bước vào cuộc thanh khoản khốc liệt

Lấy cảm hứng từ văn hóa, MIK Group công bố thương hiệu khu đô thị Forestia

"Mua kỳ vọng" trước mùa báo cáo quý II: Dòng tiền tìm cơ hội, thị trường chờ phép thử lợi nhuận

Giá căn hộ thứ cấp giảm, giới đầu cơ bắt đầu ‘xả hàng’?

Leadvisors giảm mạnh tỷ lệ sở hữu tại Viconship sau hơn hai tháng trở thành cổ đông lớn

Cùng chuyên mục

Cảnh báo giả mạo bảo hiểm: Người dân dễ mất tiền

Cơ quan công an cảnh báo nhiều thủ đoạn giả mạo bảo hiểm nhân thọ nhằm lừa chuyển tiền, đánh cắp dữ liệu và chiếm đoạt tài sản người dân.

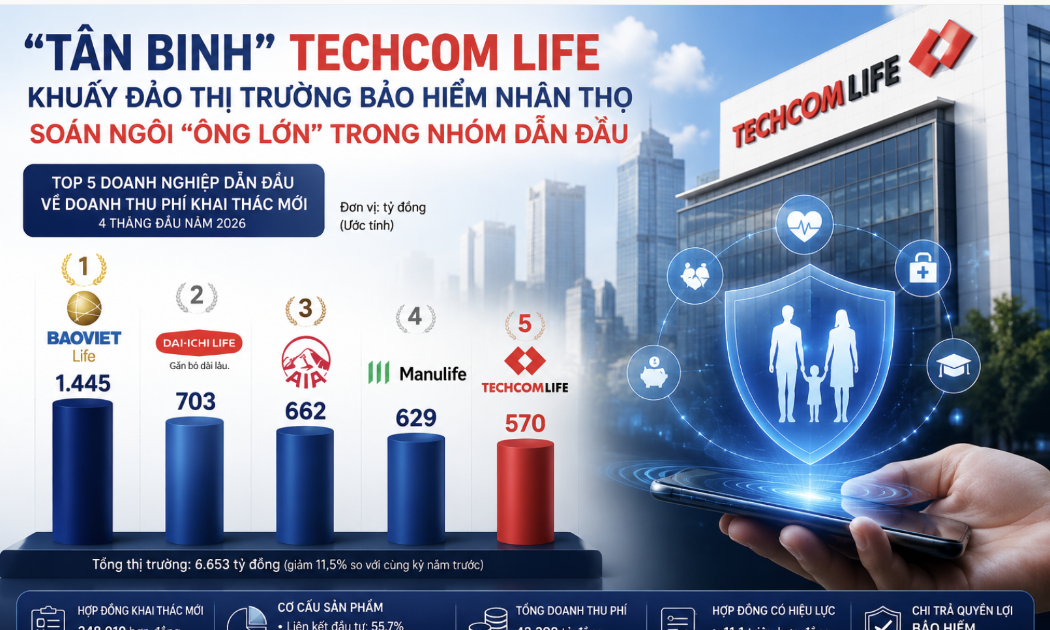

Doanh thu bảo hiểm nhân thọ tiếp tục giảm, thị phần nhóm dẫn đầu biến động mạnh

Dù thị trường bảo hiểm nhân thọ vẫn trong giai đoạn suy giảm, bảng xếp hạng doanh thu khai thác mới đã ghi nhận nhiều biến động đáng chú ý khi một số doanh nghiệp tăng tốc mạnh qua kênh ngân hàng, trong khi nhiều tên tuổi lâu năm hụt thị phần.

Bất ngờ lợi nhuận của doanh nghiệp dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM

Dù báo lãi lớn trong quý I/2026, nhưng Xây dựng Hòa Bình (HBC) vẫn tiếp tục dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM với số tiền gần 71,1 tỷ đồng.

Dai-ichi Life Việt Nam bị truy thu 546 tỷ đồng sau thanh tra thuế

Sau kết luận kiểm tra thuế năm 2025, Dai-ichi Life Việt Nam phải nộp bổ sung hơn 546 tỷ đồng tiền thuế. Dù lợi nhuận giảm mạnh, doanh nghiệp vẫn chuyển 3.723 tỷ đồng về công ty mẹ tại Nhật Bản.

“Bắt đáy” FPT với 320 tỷ đồng, Bảo Việt đang "gồng" lỗ 5 tỷ đồng

Bảo Việt đã chi khoảng 320 tỷ đồng mua thêm cổ phiếu FPT trong quý I/2026, song khoản đầu tư này hiện tạm lỗ gần 5 tỷ đồng sau khi mã cổ phiếu công nghệ giảm mạnh từ vùng đỉnh.

Thị trường bảo hiểm: Cơ hội nào cho doanh nghiệp nội?

Thị trường bảo hiểm nhân thọ lâu nay do khối ngoại chi phối, chiếm hơn 70% doanh thu, nhưng cấu trúc đang dịch chuyển, mở ra cơ hội cho doanh nghiệp trong nước.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Từ những cây chè Shan tuyết cổ thụ hàng trăm năm tuổi giữa núi rừng Tây Bắc, HTX Nông nghiệp Tả Củ Tỷ (tỉnh Lào Cai) đã từng bước thay đổi tư duy sản xuất, xây dựng chuỗi giá trị khép kín, đưa đặc sản địa phương vươn ra thị trường. Không chỉ nâng...