Theo báo cáo tài chính hợp nhất quý II, HKB ghi nhận doanh thu tăng 5% so với cùng kỳ. Nhưng giá vốn tăng vọt tới hơn 2,4 lần khiến lãi gộp còn 578 triệu đồng, giảm gần một nửa so với quý II/2023.

Đáng chú ý, HKB bắt đầu thua lỗ từ quý II/2017, sau đó chỉ lãi trở lại duy nhất vào quý IV/2019 (lãi sau thuế 41,2 tỷ đồng) và duy trì tình trạng thua lỗ đến tận bây giờ.

HKB cho biết nguyên nhân chưa thoát lỗ là vì công ty đang trong giai đoạn tái cơ cấu và sắp xếp lại nguồn vốn tín dụng với các ngân hàng nên chưa đáp ứng đủ nguồn vốn ngắn hạn để phục vụ hoạt động sản xuất kinh doanh.

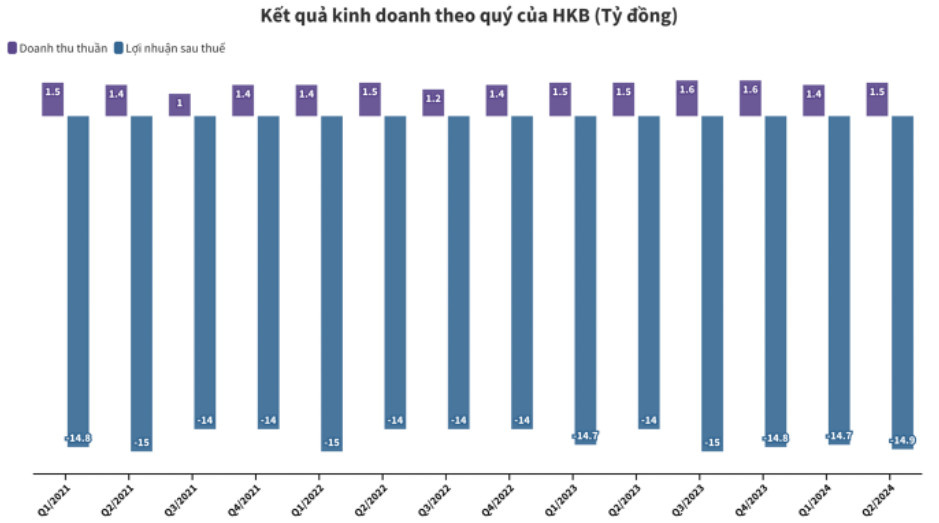

Doanh thu của HKB vẫn trong tình trạng khó khăn nhưng chi phí quản lý doanh nghiệp luôn xoay quanh mức 13 tỷ đồng/quý. Có thể thấy, do hạch toán khoản “lợi thế thương mại” hơn 11 tỷ đồng đã khiến doanh nghiệp này lỗ đều đặn 14 - 15 tỷ mỗi quý kể từ quý II/2020.

|

|

Kết quả kinh doanh theo quý của HKB. |

Tính đến hết quý II, HKB ghi nhận tổng tài sản hơn 295 tỷ đồng. Trong đó, tiền và các khoản tương đương tiền hơn 1,4 tỷ đồng. Khoản lợi thế thương mại đóng góp lớn nhất vào tổng tài sản của HKB với hơn 109 tỷ đồng. HKB đang phải dự phòng khoản phải thu ngắn hạn khó đòi hơn 80 tỷ đồng.

Hàng tồn kho của HKB hiện còn 1,8 tỷ đồng, trong đó chiếm tới 99% là dự phòng giảm giá. Theo tìm hiểu của phóng viên, đây là số hàng tồn kho bị thiếu, đã được công ty trích lập dự phòng từ năm 2018. Đến cuối năm 2023, công ty cho biết vẫn “chưa xác định được nguyên nhân thiếu hàng tồn kho”.

Lũy kế 6 tháng đầu năm, HKB ghi nhận doanh thu thuần đạt gần 3 tỷ đồng và lỗ gần 30 tỷ đồng. Lỗ luỹ kế đã lên tới 415,5 tỷ đồng.

Liên quan đến khoản lợi thế thương mại của HKB, theo báo cáo tài chính hợp nhất kiểm toán năm 2023 của HKB, kiểm toán đã nêu ý kiến ngoại trừ liên quan đến khoản lợi thế thương mại này.

Cụ thể, đơn vị kiểm toán cho biết, lợi thế thương mại của HKB phát sinh từ năm 2016 từ các giao dịch của 2 công ty con là CTCP Nông nghiệp Lumex Việt Nam dùng toàn bộ số vốn điều lệ 410 tỷ đồng để mua 3.416.666 cổ phần; CTCP Nông nghiệp Hưng Lộc Phát Gia Lai dùng toàn bộ số vốn điều lệ 90 tỷ đồng để mua 750.000 cổ phần của các cổ đông hiện hữu tại CTCP Thương mại - Xuất nhập khẩu Tấn Hưng (Tấn Hưng) với giá mua 120.000 đồng/cổ phần (mệnh giá 10.000 đồng/cổ phần). Giá giao dịch 120.000 đồng/cổ phần được xác định theo kết quả Chứng thư thẩm định giá số 246/2016/CTTĐG-CIMEICO của Công ty TNHH Định giá Cimeico.

Tuy nhiên, đơn vị kiểm toán đã thực hiện các thủ tục kiểm toán nhưng không thể thu thập được đầy đủ bằng chứng hợp lý về tính hiện hữu, đúng đắn, đầy đủ của khoản lợi thế thương mại tại thời điểm 31/12/2022 là 176,9 tỷ đồng và tại thời điểm 31/12/2023 là 131,7 tỷ đồng; chưa xác định được nguyên nhân thiếu hàng tồn kho; Chưa nhận được thư xác nhận tạm ứng của ông Phạm Thanh Bình và ông Nguyễn Chí Đặng...

Do đó, kiểm toán không thể đưa ra ý kiến về khoản lợi thế thương mại này tại ngày 31/12/2023 cũng như ảnh hưởng của chúng đối với Báo cáo tài chính hợp nhất cho năm tài chính kết thúc ngày 31/12/2023 của HKB.

Trên thị trường chứng khoán, cổ phiếu HKB từng bị đưa vào diện kiểm soát, hạn chế giao dịch tiến tới bị hủy niêm yết trên HNX do đơn vị kiểm toán từ chối cho ý kiến đối với báo cáo tài chính năm 2019 và 2020. Mã cố phiếu này sau đó chuyển sang giao dịch trên UPCoM từ cuối tháng 7/2021 và hiện đang giao dịch tại mức 700 đồng và đang bị hạn chế giao dịch.

Theo giới thiệu, HKB kinh doanh ngành nghề chính là những lĩnh vực liên quan đến nông sản như thu mua, chế biến cà phê, sắn, quế, hồi,... Ngoài ra, doanh nghiệp cũng hoạt động trong ngành thực phẩm và phân phối bán lẻ các mặt hàng nông sản và thực phẩm.

Hoàng Phúc