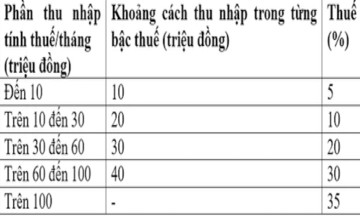

Dự thảo Luật Thuế thu nhập cá nhân đề xuất mức doanh thu không phải nộp thuế là 200 triệu đồng/năm. Đây cũng là mức doanh thu mà hộ kinh doanh được miễn thuế giá trị gia tăng (VAT), thuế thu nhập cá nhân khi dừng thu thuế theo phương thức khoán và chuyển sang tự kê khai, nộp thuế từ 1/1/2026.

Chị Nguyễn Lê Vy, chủ một cửa hàng tạp hóa tại Hà Nội, cho biết với những hộ kinh doanh như chị thì mức doanh thu 200 triệu đồng/năm chỉ cần bán vài tháng là chạm. Nhưng thực tế, lợi nhuận thu được rất thấp. Chị dẫn chứng một thùng mì tôm nhập 100.000 đồng bán chỉ 110.000 đồng; thùng bia nhập 350.000 đồng bán 370.000 đồng.

Với các mặt hàng lẻ như mắm, muối, bột ngọt hay gia vị…, mỗi sản phẩm chỉ có lãi từ 1.000 - 3.000 đồng/mặt hàng. Nếu tính thuế trên doanh thu (thuế VAT và thuế thu nhập cá nhân ) thì coi như lỗ, vì sau đó còn đủ thứ chi phí, từ tiền vốn, đến tiền mặt bằng, điện nước, hàng hư hỏng, hết hạn…

|

|

Hộ kinh doanh cho biết mức doanh thu 200 triệu đồng/năm chỉ cần bán vài tháng là chạm, nhưng thực tế, lợi nhuận thu được rất thấp. |

"Kinh doanh tạp hóa, hàng tồn rất lớn trong khi lời rất nhỏ. Nếu thuế tính theo phần trăm doanh thu sẽ đẩy hộ nhỏ lẻ vào rủi ro phá sản. Do đó, cần nâng ngưỡng chịu thuế từ 500-700 triệu đồng thì hộ kinh doanh mới có lãi", chị Vy nói.

Đồng tình, GS Hoàng Văn Cường, Ủy viên Ủy ban Kinh tế và Tài chính của Quốc hội, cũng cho rằng ngưỡng doanh thu chịu thuế 200 triệu đồng là không phù hợp. Ông ví dụ một cá nhân thu 200 triệu đồng từ bán sữa một năm, trong đó giá vốn 180 triệu, tức thực tế họ chỉ lãi 20 triệu. Vì vậy, đánh thuế thu nhập cá nhân trên phần doanh thu này chưa hợp lý.

Cùng với đó, GS Hoàng Văn Cường cũng nêu mức giảm trừ gia cảnh mới được điều chỉnh lên 186 triệu đồng một năm (tương ứng 15,5 triệu đồng/tháng) với cá nhân và 260 triệu đồng khi có thêm một người phụ thuộc. Vì vậy, ông cho rằng trường hợp này phải đạt doanh thu 2,6 tỷ đồng để lãi 260 triệu đồng, mới phải chịu thuế.

Do đó, GS Hoàng Văn Cường đề nghị tính toán lại ngưỡng doanh thu khởi điểm phải đóng thuế với cá nhân, hộ kinh doanh. Ông đề xuất mức này với nhóm kinh doanh dịch vụ (không mất các chi phí như xây lắp, vật liệu) ít nhất 500 triệu đồng/năm, còn các nhóm khác từ 1 tỷ đồng trở lên.

Ông Nguyễn Trung Kiên, cán bộ một đại lý thuế tại Hà Nội cho rằng thu nhập từ hộ kinh doanh và thu nhập của người lao động làm công ăn lương đều có cùng bản chất: tạo ra giá trị từ lao động. Tuy nhiên, người làm công ăn lương từ năm 2026 được giảm trừ gia cảnh 15,5 triệu đồng/tháng, còn hộ kinh doanh thì không. Điều này khiến chính sách thuế giữa hai nhóm trở nên thiếu công bằng.

Theo tính toán, với mức tăng trưởng 8%/năm của nền kinh tế, mức doanh thu từ 200 triệu đồng trở lên của hộ kinh doanh chỉ tương đương với thu nhập 16 triệu đồng/năm, tức là thu nhập 1,33 triệu/tháng đã phải nộp thuế.

Ông Kiên lấy ví dụ nếu giả định tỷ lệ lợi nhuận bình quân 10%, với mức doanh thu 200 triệu đồng, mỗi tháng hộ kinh doanh chỉ lãi khoảng 1,6 triệu đồng. Như vậy, con số này so sánh với mức giảm trừ gia cảnh 15,5 triệu/tháng cũng sẽ thấy bất cập, thiệt thòi cho các cá nhân và hộ kinh doanh.

Đồng thời, vị cán bộ thuế này nhìn nhận các tính thuế đối với hộ kinh doanh cũng chưa bình đẳng nếu so với các đối tượng khác đã được giảm nhiều tại dự thảo."Luật lần này đã miễn, giảm nhiều, nhất với những người làm công ăn lương, lao động có thu nhập cao trong các lĩnh vực về khoa học, công nghệ. Trong khi cá nhân, hộ kinh doanh không có bất kỳ miễn giảm nào", ông Kiên cho hay.

Thảo luận tại hội trường về dự án Luật Quản lý thuế (sửa đổi) và dự án Luật Thuế thu nhập cá nhân (sửa đổi) chiều 19/11, nhiều đại biểu cũng cho rằng ngưỡng chịu thuế của hộ kinh doanh ở mức từ 200 triệu đồng/năm, bất kể kinh doanh có lãi hay không là bất cập. Vì vậy, đề nghị cơ quan chức năng cần quan tâm xem xét lại thuế suất và mức doanh thu khởi điểm phải tính thuế thu nhập cá nhân đối với cách tính thuế trực tiếp trên doanh thu của các hộ kinh doanh nhỏ phải chịu, để tạo lập môi trường kinh doanh bình đẳng cho các thành phần kinh tế cùng phát triển.

Giải trình các ý kiến, Bộ trưởng Tài chính Nguyễn Văn Thắng cho rằng việc quản lý thuế đối với hộ kinh doanh là vấn đề rất khó, rất phức tạp và việc thu thuế với hộ kinh doanh đã được ổn định trong nhiều năm. Trước đây, phương pháp tính thuế là thuế khoán, người kinh doanh xác định mức và nộp theo. Còn bây giờ, hộ kinh doanh phải thực hiện theo doanh thu kê khai, nhằm thu được khoản thuế thất thoát lớn, đặc biệt là những nơi khu vực kinh tế phát triển.

"Vừa rồi chỉ thực hiện ứng dụng công nghệ thông tin, thu từ thuế khoán sang kê khai tăng 64%. Phương pháp thu vẫn như vậy, song mức thu so với trước đây tốt hơn rất nhiều khi trước đây 100 triệu đã phải nộp thuế, còn bây giờ nâng lên 200 triệu. Không thể nói rằng chúng ta đang gây khó dễ cho hộ kinh doanh", ông Thắng nói.

Đồng tình với quan điểm "không sợ thiếu, chỉ sợ không công bằng", ông Thắng cho rằng việc điều chỉnh thuế thu nhập cá nhân lần này để đảm bảo mức thu thuế với người làm công ăn lương và hộ kinh doanh phải công bằng.

Theo đó, ông Thắng cho biết, Bộ Tài chính đã nghiên cứu tiếp thu một phần theo hướng doanh thu 201 triệu đồng trở lên bắt đầu chịu thuế. Tuy nhiên, qua góp ý của các đại biểu, Bộ trưởng Tài chính cho biết vẫn phải tính toán lại ngưỡng doanh thu này để các hộ kinh doanh không cảm thấy bị thiệt thòi hơn so với ngưỡng bắt đầu thu thuế của người làm công ăn lương.

“Chúng tôi xin được tiếp thu nội dung này để nghiên cứu có một ngưỡng tính thuế khởi đầu đối với hộ kinh doanh phù hợp”, Bộ trưởng Nguyễn Văn Thắng khẳng định.

Thanh Hoa