Tiềm năng tăng trưởng ngành hàng tiêu dùng

Nhìn nhận tiềm năng tăng trưởng ngành Hàng tiêu dùng trong ngắn hạn, bà Trần Hương Mỹ, Giám đốc Nghiên cứu, ngành Hàng tiêu dùng, HSC cho biết, trong tháng 5/2023, Quốc hội đã có nghị quyết giảm thuế VAT 2% đến cuối năm nay. Dù bối cảnh vĩ mô còn khó khăn nhưng vẫn nhìn thấy sự phục hồi sớm, trong đó, xuất khẩu vẫn giảm nhưng tốc độ giảm đã chậm lại trong những tháng gần đây, đầu tư công cũng có sự cải thiện đáng kể, dự kiến đóng góp 7% vào tăng trưởng GDP năm nay và năm sau.

HSC dự báo khách du lịch quốc tế sẽ đạt 11,5 triệu người trong năm nay, tăng 220% so với năm ngoái và 15 triệu người vào năm 2024, tăng 30% so với năm nay. Đồng thời, tiêu dùng dịch vụ sẽ tăng khoảng 20% mỗi năm trong năm 2023 và 2024 chủ yếu từ sự đóng góp doanh thu du lịch.

Dù tiêu dùng nội địa tăng trưởng chậm lại nhưng HSC cho rằng, tiêu dùng lương thực thực phẩm vẫn có khả năng giữ mức tăng trưởng 10%, các năm tới tăng trưởng sẽ ở mức 9 – 10%. Trong đó ngành Hàng tiêu dùng nhanh tăng trưởng 10% trong 6 tháng đầu năm 2023, và HSC kỳ vọng mức tăng trưởng chung là 8% cho cả năm, bật lên 10% vào năm sau.

Với ngành Sữa, giá bột sữa nguyên liệu giảm khoảng 25% so với năm ngoái, là mức thấp nhất 4 năm trở lại đây do nhu cầu sữa ở trên thế giới đang suy yếu vì tốc độ lạm phát trong 24 tháng qua. Bên cạnh đó, Trung Quốc – nhà nhập khẩu sữa nguyên liệu chiếm 40% sản lượng nhập khẩu từ New Zealand (nhà xuất khẩu lớn nhất, chiếm 80% sữa bột nguyên kem toàn cầu) cũng giảm nhập khẩu, do nước này tự chủ hơn trong sản xuất sữa nguyên liệu, tăng quy mô đàn bò, cải thiện năng suất bò sữa nội địa.

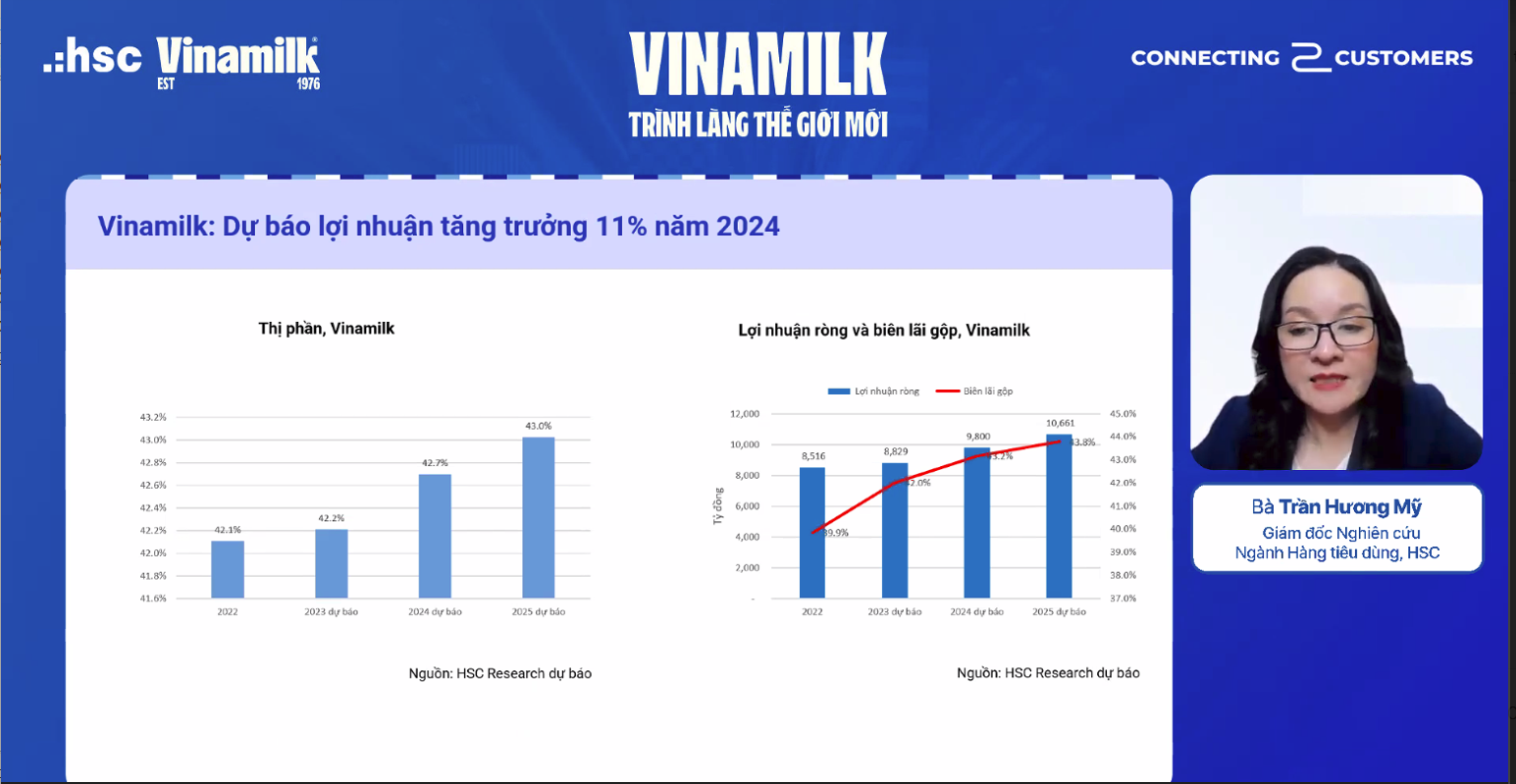

Về tiềm năng dài hạn, bà Trần Hương Mỹ nhận thấy tiêu thụ sữa bình quân đầu người Việt Nam chỉ là 21kg/người, thấp hơn Trung Quốc, Nhật Bản, Hàn Quốc... Nhưng trong 5 – 10 năm tới, kỳ vọng Việt Nam có thể bắt kịp các nước từ việc tăng trưởng thu nhập bình quân đầu người sẽ là động lực tăng trưởng ngành sữa.

|

Về tiềm năng dài hạn, bà Trần Hương Mỹ nhận thấy trong 5 – 10 năm tới, kỳ vọng Việt Nam có thể bắt kịp các nước từ việc tăng trưởng thu nhập bình quân đầu người sẽ là động lực tăng trưởng ngành sữa.

Về xu hướng tiêu dùng, bà Mỹ đưa ra ba xu hướng nổi bật hiện nay gồm sử dụng sản phẩm cao cấp, hàng có thương hiệu; xu hướng mua sắm trực tuyến (so với năm 2015, tỷ lệ mua sắm trực tuyến hàng tiêu dùng nhanh năm 2021 tăng trưởng 20 lần; người tiêu dùng yêu thích trải nghiệm sản phẩm mới (năm 2020, trung bình cứ 1 ngày đã có 27 sản phẩm mới được tung ra thị trường).

Ông Đồng Quang Trung, Trưởng ban Quan hệ Nhà đầu tư, CTCP Sữa Việt Nam – Vinamilk (VNM - sàn HOSE) cũng chỉ ra thêm hai xu hướng mới là xu hướng thực phẩm cho người cao tuổi do tuổi thọ người dân đang tăng lên, đầu tư nâng cao sức khỏe nhiều hơn và sử dụng sản phẩm xanh, sản phẩm tốt mang đến giá trị cho xã hội.

Vinamilk: Thiên thời, địa lợi, nhân hoà

Mới đây, Vinamilk đã thực hiện việc thay đổi bộ nhận diện thương hiệu mới. Bà Hương Mỹ cho rằng, việc thay đổi logo như doanh nghiệp khoác lên mình chiếc áo mới phù hợp, ấn tượng hơn. Lần đổi áo này của Vinamilk đã đi theo xu hướng hiện đại hơn, táo bạo hơn phù hợp với thế hệ gen Z, tạo được trào lưu và đông đảo người dùng mạng xã hội hưởng ứng.

Trong những ngày tháng khó khăn trước đây, tăng trưởng là bài toán khó với Vinamilk do giá nguyên liệu tăng, nhu cầu giảm, cạnh tranh gay gắt trên thị trường, nên đây là cơ hội để doanh nghiệp định hình chiến lược mới, tạo ra những thay đổi cần thiết mang tính toàn diện hơn và bắt đầu từ sự thay đổi bộ nhận diện.

Sau khi logo mới được trình làng, giá trị thương hiệu Vinamilk tăng lên 3 tỷ USD so với con số 2,8 tỷ USD năm trước, giữ vị trí số 1 trong số các thương hiệu thực phẩm Việt Nam, cũng là thương hiệu sữa đứng thứ 6 toàn cầu.

“Bước đi quan trọng của Vinamilk diễn ra trong thời điểm thiên thời, địa lợi nhờ các chính sách thúc đẩy tiêu dùng, thị trường nguyên liệu sữa giảm giá”, bà Mỹ khẳng định.

Về yếu tố “nhân hòa”, ông Đồng Quang Trung cho biết đây là thế mạnh của Vinamilk. Ban lãnh đạo Vinamilk có rất nhiều kinh nghiệm, HĐQT có đại diện cổ đông cả trong và ngoài nước, có đa dạng thành viên điều hành, không điều hành, thành viên độc lập đưa ra quyết định giúp cổ đông yên tâm đầu tư.

Về yếu tố “nhân hòa”, ông Đồng Quang Trung cho biết đây là thế mạnh của Vinamilk.

Yếu tố “nhân hòa” này cũng chính là chữ “G” (quản trị) trong bộ tiêu chuẩn ESG – xu hướng phát triển bền vững không thể đảo ngược trong tương lai của VNM. Về “E” (môi trường), Vinamilk đang đẩy mạnh cải tiến thức ăn chăn nuôi, trồng cây xanh, sử dụng năng lượng xanh, năng lượng tái tạo như hệ thống năng lượng mặt trời, biogas (tại trang trại), biomass, CNG (tại nhà máy)… Đặc biệt, Vinamilk được biết là doanh nghiệp tích cực và tiên phong về Net Zero với hàng loạt chương trình, dự án thúc đẩy lộ trình này. Còn chữ “S” (xã hội), VNM đã tham gia nhiều chương trình đóng góp những giá trị nhân văn, ý nghĩa cho cộng đồng, đơn cử như chương trình quỹ sữa Vươn cao Việt Nam hay đồng hành cùng sữa học đường, đều được thực hiện trong suốt 15-16 năm. .

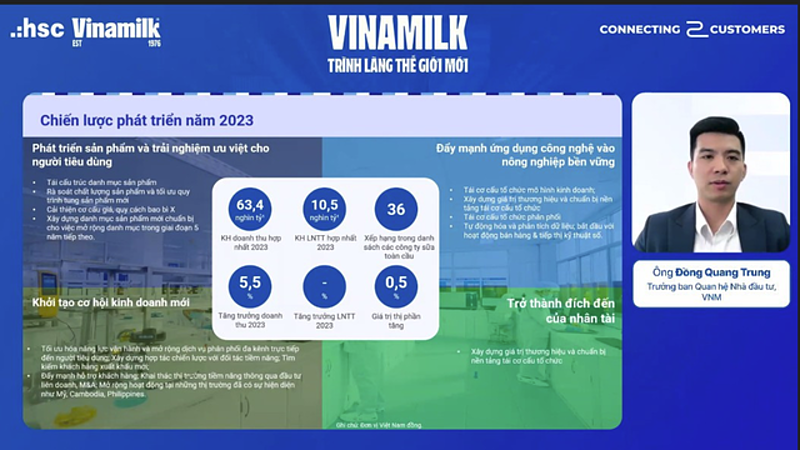

Năm 2023, đại diện VNM cho biết, mục tiêu doanh thu hợp nhất đạt 63.400 tỷ đồng, tăng 5,5% so với cùng kỳ năm ngoái. Mục tiêu lợi nhuận trước thuế hợp nhất đạt 10.500 tỷ đồng, bằng với kết quả thực hiện năm 2022.

Trong quý II/2023, VNM ghi nhận tổng doanh thu đạt 15.213 tỷ đồng, tăng nhẹ so với cùng kỳ năm trước và tăng 9% so với quý trước. Lợi nhuận ròng doanh nghiệp đạt 2.229 tỷ đồng, tăng 6% so với cùng kỳ và tăng 16,9% so với quý I/2023. Tính chung nửa đầu năm 2023, Vinamilk đạt 29.167 tỷ đồng doanh thu và 4.135 tỷ đồng lợi nhuận ròng, lần lượt hoàn thành 46% và 43% kế hoạch năm.

Tại hội thảo, ông Trung chia sẻ Vinamilk đang duy trì chính sách hàng tồn kho 3 tháng để đảm bảo nguyên liệu phục vụ sản xuất trong bất kỳ hoàn cảnh nào, nhưng chính sách chốt giá hàng tồn kho sẽ là khác nhau, trong nước sẽ chốt được lâu hơn trong khi nước ngoài sẽ có sự linh động.

Hiện tại, giá sữa bột nguyên liệu đang ở mức thấp, ông Trung cho rằng xu hướng này có thể diễn ra trong thời gian tương đối bởi 2 yếu tố quyết định: nguồn cung nhập khẩu New Zealand ổn định, trong khi nhu cầu tại Trung Quốc giảm mạnh. Vinamilk cũng nhập khẩu sữa nên điều này có lợi. Hiện tại, Công ty chưa thấy sự đảo chiều về giá sữa bột, trừ khi có thêm những tình huống bất ngờ như dịch bệnh xảy ra một lần nữa. Bên cạnh nguyên liệu nhập khẩu, Vinamilk cũng sẽ cố gắng tự chủ những nguyên liệu có thể tự cung cấp để tránh bị ảnh hưởng bởi giá như sữa tươi.

Đánh giá về cổ phiếu VNM, bà Vũ Thị Thu Thủy, Giám đốc Thông tin và Nhận định Thị trường, Khối KHCN HSC thông tin, nhà đầu tư nước ngoài khi vào Việt Nam đều mua cổ phiếu VNM vì họ không chỉ mua cổ phiếu mà còn tiếp cận cả ngành hàng tiêu dùng có triển vọng tươi sáng.

Nhìn vào xu hướng dòng tiền, các cổ phiếu nhạy cảm với chu kỳ kinh tế như tài chính, bất động sản, ngân hàng, công nghệ đã tăng mạnh, cả ở Việt Nam và trên thế giới, nên xu hướng tiếp theo dòng tiền sẽ chuyển hướng sang nhóm ít nhạy cảm với chu kỳ hơn, chưa tăng giá nhiều, có định giá hấp dẫn, là nhóm cổ phiếu giá trị đáng đầu tư trong thời gian tới.

“Ngưỡng kháng cự tiếp theo VNM hướng đến là 85.000 đồng/CP”, bà Thuỷ nói.

N.B