Bộ Tài chính cho biết, tổng dư nợ cho vay của VDB tại thời điểm 30/6/2023 là hơn 182.000 tỷ đồng (trong đó, dư nợ tín dụng đầu tư của Nhà nước đạt gần 43.000 tỷ đồng, với hơn 559 dự án vay vốn). Hoạt động nghiệp vụ chủ yếu của VDB là cấp tín dụng (dưới hình thức cho vay, bảo lãnh vay vốn) đối với các dự án đầu tư phát triển theo quy định của Chính phủ, Thủ tướng Chính phủ trong từng thời kỳ.

Hiện nay, số dư Quỹ dự phòng rủi ro tín dụng VDB đã trích lập được là 7.203 tỷ đồng, do chưa có căn cứ pháp lý về xử lý rủi ro tín dụng tại VDB nên ngân hàng chưa đủ cơ sở sử dụng số dự phòng rủi ro này để xử lý nợ xấu, để từng bước hỗ trợ, lành mạnh hóa tình hình tài chính và nâng cao hiệu quả hoạt động, chất lượng hoạt động tín dụng của VDB.

Do đó, việc Thủ tướng Chính phủ ban hành cơ chế xử lý rủi ro tín dụng đối với VDB là cần thiết nhằm tạo khuôn khổ pháp lý đầy đủ để ngân hàng xử lý các khoản nợ xấu phát sinh trong quá trình hoạt động tín dụng, đảm bảo tương đồng đối với quy định hiện hành về xử lý nợ bị rủi ro tại NHCSXH và các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

|

|

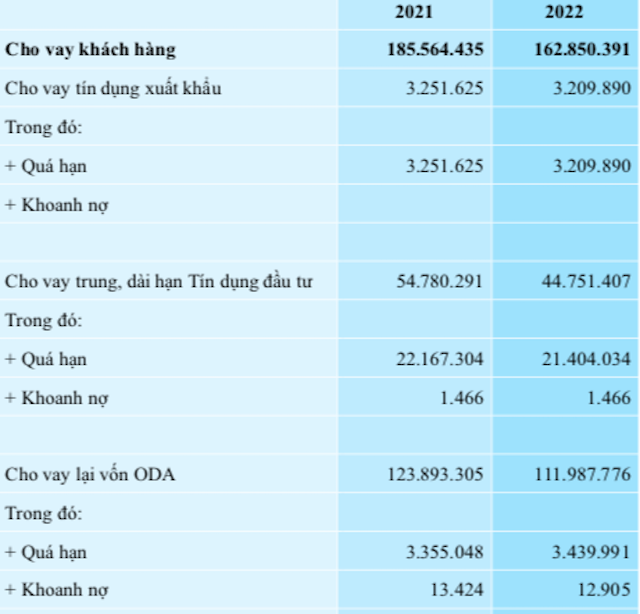

Nguồn: Báo cáo thường niên 2022 của VDB. |

Tại dự thảo Quyết định của Thủ tướng Chính phủ về cơ chế xử lý rủi ro tín dụng tại VDB đang được Bộ Tài chính lấy ý kiến, trong đó có nhiều quy định mới về cơ chế xử lý rủi ro tín dụng đối với các khoản nợ vay mà VDB chịu rủi ro tín dụng, gồm: Khoản nợ vay tín dụng đầu tư, tín dụng xuất khẩu của Nhà nước. Khoản nợ vay bắt buộc bảo lãnh cho các doanh nghiệp nhỏ và vừa vay vốn tại ngân hàng thương mại. Khoản nợ vay khác của VDB.

Cụ thể, về nguyên tắc và điều kiện xử lý rủi ro tín dụng là việc xử lý rủi ro tín dụng của VDB phải đảm bảo thực hiện theo đúng quy định của pháp luật, đảm bảo đầy đủ điều kiện, hồ sơ, tài liệu theo quy định của pháp luật. Việc xử lý rủi ro tín dụng của VDB phải gắn trách nhiệm của ngân hàng, khách hàng vay vốn và các tổ chức, cá nhân có liên quan trong việc cho vay, thu hồi và xử lý nợ vay. VDB sử dụng quỹ dự phòng rủi ro tín dụng để xử lý rủi ro.

Các trường hợp được xem xét xử lý rủi ro tín dụng gồm: Khoản nợ vay của khách hàng là tổ chức bị phá sản, giải thể theo quy định của pháp luật; Khoản nợ vay của khách hàng là cá nhân chết, mất tích; Khoản nợ vay của khách hàng được phân loại nhóm 5 theo quy định của Ngân hàng Nhà nước Việt Nam về phân loại tài sản có và cam kết ngoại bảng tại VDB; Khoản nợ vay của khách hàng đang được theo dõi ngoại bảng tại bảng cân đối kế toán hoặc đã xuất toán ra khỏi ngoại bảng.

Báo cáo thường niên năm 2022 do VDB phát hành cho thấy, trong năm này ngân hàng đã huy động được 482 tỷ đồng vốn có kỳ hạn, trong đó không phát hành trái phiếu được Chính phủ bảo lãnh.

Tại thời điểm 31/12/2022, số dư vốn huy động của VDB là 87.016 tỷ đồng, trong đó số dư vốn huy động có kỳ hạn là 86.339 tỷ đồng.

Về tài sản trong các hoạt động nghiệp vụ, dư nợ tín dụng đầu tư đến 31/12/2022 của VDB đạt 44.751 tỷ đồng, trong khi cùng kỳ năm ngoái là 54.780 tỷ đồng.

Dư nợ giảm kéo theo nợ quá hạn cũng giảm nhẹ, từ mức 22.167 tỷ đồng (cuối năm 2021) xuống 21.415 tỷ đồng. Tuy nhiên, số nợ quá hạn tại ngày 31/12/2022 chiếm gần một dư nợ.

Về hoạt động tín dụng xuất khẩu, đến 31/12/2022, dư nợ tín dụng xuất khẩu là 3.210 tỷ đồng, giảm 43 tỷ đồng so với năm 2021. Điều đáng nói, toàn bộ khoản vay này đều là nợ quá hạn.

Đối với, cho vay lại vốn nước ngoài không chịu rủi ro. Đến ngày 31/12/2022, VDB đã giải ngân được 1.722,8 tỷ đồng. Thu nợ gốc: 12.438 tỷ đồng. Thu nợ lãi: 2.340 tỷ đồng. Thu phí cho vay lại Bộ Tài chính và phí thu hộ: 95,7 tỷ đồng. Thu phí cho vay lại VDB (bao gồm trích 1,5%/thu hồi nợ): 216,7 tỷ đồng. Thu phí dự phòng rủi ro (theo Nghị định 97/2018/NĐ-CP ngày 30/6/2018): 0,6 tỷ đồng. Dư nợ đến 31/12/2022 là 120.738 tỷ đồng.

Về cho vay lại vốn nước ngoài chịu rủi ro. Giải ngân trong năm 2022 là 168,3 tỷ đồng. Thu nợ gốc: 151,3 tỷ đồng. Thu nợ lãi: 48 tỷ đồng. Dư nợ đến 31/12/2022 là 822 tỷ đồng.

Cho vay vốn của Chính phủ Việt Nam ra nước ngoài giải ngân trong năm 2022 là 5,4 tỷ đồng. Thu nợ gốc: 149,8 tỷ đồng. Thu nợ lãi: 4,3 tỷ đồng. Dư nợ đến 31/12/2022 là 157,9 tỷ đồng.

Bảo lãnh cho doanh nghiệp vay vốn ngân hàng thương mại, trong năm 2022 không phát sinh trả nợ thay. Thu nợ gốc nợ bắt buộc là 35,4 tỷ đồng, thu nợ lãi nợ bắt buộc là 0,1 tỷ đồng. Dư nợ bắt buộc đến 31/12/2022 là 681 tỷ đồng.

Hỗ trợ sau đầu tư, số dự án còn thực hiện là 46 dự án với lũy kế số tiền thực cấp đến 31/12/2022 là 528,1 tỷ đồng. Trong năm 2022, VDB không được cấp bổ sung nguồn vốn thực hiện hỗ trợ sau đầu tư.

Tổng thu nhập hoạt động năm 2022 của VDB đạt 6.238 tỷ đồng, giảm từ mức 6.871 tỷ đồng năm 2021 chủ yếu là do sự giảm sút của thu ngoài lãi. Trong khi đó, tổng chi phí cũng giảm từ mức 7.477 tỷ đồng (năm 2021) xuống còn 5.981 tỷ đồng.

Kết quả, năm 2022 VDB lãi 257 tỷ đồng, nhờ đó giảm số luỹ kế đến ngày 31/12/2022 chưa phân phối từ 7.906 tỷ đồng (năm 2021) xuống còn 7.648 tỷ đồng.

Thanh Hoa