Vì sao lãi suất khoản vay cũ vẫn neo cao?

Lãi suất huy động liên tục giảm mạnh, các ngân hàng cũng thông báo giảm lãi suất cho vay, đưa ra nhiều gói vay ưu đãi, nhưng lãi suất với các khoản vay cũ vẫn neo cao.

Trong thời gian vừa qua, Chính phủ, Ngân hàng Nhà nước liên tục có những chỉ đạo nhằm hạ mặt bằng lãi suất cho vay. Đặc biệt, việc hạ lãi suất huy động sẽ tạo điều kiện để kéo giảm lãi suất cho vay.

Lãi suất cho vay cao gấp đôi lãi suất huy động

Hiện nay, lãi suất huy động đã giảm xuống ngang giai đoạn thấp kỷ lục vì Covid-19. Theo đó, lãi suất huy động thấp nhất trên thị trường ở kỳ hạn 1 tháng là 3%; kỳ hạn 3 tháng là 3,5%; kỳ hạn 6-9 tháng còn 4,5%. Lãi suất tiền gửi kỳ hạn từ 12 tháng trở lên được một số nhà băng niêm yết ở mức 5,5%/năm.

Lãi suất cho vay trên thị trường cũng giảm nhiệt theo lãi tiền gửi. Các ngân hàng tung nhiều gói vay ưu đãi lãi suất 6-7%/năm trong thời gian đầu. Đặc biệt, nhiều ngân hàng vào cuộc cho khách vay tiền để trả nợ ngân hàng khác sau khi Thông tư 06 có hiệu lực như BIDV, VietinBank, Vietcombank…

Tuy nhiên, với lãi suất thả nổi (khoản vay cũ), cá nhân vay thế chấp tại các ngân hàng quốc doanh chịu lãi suất dao động khoảng 10-11%/năm, còn tại nhóm tư nhân là khoảng 12-13%/năm.

Nhiều doanh nghiệp và người dân cho rằng, mức lãi suất thấp chỉ được các ngân hàng áp dụng trong thời gian đầu rất ngắn (từ 6 tháng đến 1 năm) sau đó sẽ thả nổi cộng với biên độ khoảng 3,5%/năm. Với cách tính này, người vay vẫn được hưởng mức lãi vay thấp hơn so với thời điểm đầu năm. Chẳng hạn, lãi suất huy động cao nhất chỉ còn 6,1%/năm, cộng với biên độ khoảng 3,5%/năm, khách hàng phải trả lãi vay khoảng 9,6%/năm, tức vẫn giảm hơn mức cũ 0,4%/năm.

Tuy nhiên, trên thực tế, nhiều doanh nghiệp và người dân phản ánh đang phải trả lãi vay tại các ngân hàng từ 10% - 13%/năm, tức hơn gấp đôi lãi suất huy động cao nhất. Chị Lê Minh Hương (Hà Nội) chia sẻ: Ngày 10/9 vừa qua, khoản vay của chị tại một ngân hàng hết thời hạn ưu đãi, chị được một nhân viên tín dụng của ngân hàng này thông báo kể từ tháng sau, mức lãi suất phải trả lên đến 13%/năm.

“Tôi rất bất ngờ với mức lãi vay rất cao này, bởi gần đây, các ngân hàng thông báo lãi suất cho vay đã giảm xuống dưới 10%. Khi tôi chất vấn, nhân viên tín dụng cho biết ngân hàng lấy mức lãi suất cơ sở để làm căn cứ cộng thêm biên độ chứ không căn cứ mức lãi suất huy động kỳ hạn 12, 13 tháng như trước đây", chị Hương bức xúc kể.

Lãi suất cơ sở vẫn neo cao

Hiện nay, hầu hết các ngân hàng đang áp dụng mức lãi suất cơ sở để thay thế lãi suất huy động kỳ hạn 12 - 13 tháng làm căn cứ để cộng thêm biên độ, từ đó định ra mức lãi vay cuối cùng mà khách hàng phải trả.

Đáng nói là biểu lãi suất cơ sở được áp dụng khá cao dù lãi suất huy động đã giảm mạnh. Có ngân hàng chia lãi suất cơ sở này theo từng mục đích vay và thời gian giải ngân.

Theo ghi nhận của VnBusiness, lãi suất cơ sở tại nhiều ngân hàng cổ phần đang neo ở mức 8,2 - 9%/năm.

Chẳng hạn, Techcombank thông báo điều chỉnh lãi suất cơ sở từ ngày 7/9 với mức lãi suất cơ sở tham chiếu cho khách hàng doanh nghiệp ở kỳ hạn từ 1 – 5 tháng ở mức 9,38%/năm; kỳ hạn 6 tháng là 9,48%, kỳ hạn 9 tháng là 10,03% và 12 tháng là 10,48%. Đối với khách hàng cá nhân vay mua bất động sản, ô tô, tiêu dùng thế chấp từ kỳ hạn 1 năm đến 5 năm là 8,2%/năm.

Trong khi đó, TPBank quy định lãi suất cơ sở đối với khách hàng cá nhân kỳ hạn từ 1 tháng đến 12 tháng từ 8,30% - 9,55%/năm.

Các ngân hàng cho rằng phải tính theo lãi suất cơ sở vì lãi suất huy động chưa thể hiện đầy đủ chi phí vốn của ngân hàng. Lãnh đạo một ngân hàng cổ phần cho biết, dù huy động 10 đồng nhưng ngân hàng chỉ có thể cho vay được 8 đồng, còn 2 đồng đưa vào dự trữ bắt buộc.

Chẳng hạn, ngân hàng huy động tiền gửi với lãi suất 6%/năm, nhưng chi phí huy động vốn thực lên đến 6,2 - 6,5%/năm, chưa kể nhiều chi phí phát sinh khác như chi phí dự trữ thanh khoản. Hơn nữa, các ngân hàng rất khó huy động dài hạn mà chủ yếu huy động ngắn hạn, trong khi tỷ lệ sử dụng vốn huy động ngắn hạn cho vay trung dài hạn chỉ còn 34% (áp dụng từ 1/10/2022).

Như vậy, huy động 10 đồng vốn ngắn hạn, ngân hàng chỉ cho vay được 3-4 đồng trung dài hạn và sắp tới còn giảm nữa, chi phí vốn càng bị đội thêm. "Do lãi suất huy động không thể hiện đầy đủ chi phí vốn nên ngân hàng mới xây dựng lãi suất cơ sở, trong đó có cộng thêm một số chi phí vốn thực", đại diện một ngân hàng cổ phần nói.

Tại cuộc họp về giải pháp nâng cao hiệu quả tiếp cận vốn tín dụng của doanh nghiệp, tăng khả năng hấp thụ vốn của nền kinh tế diễn ra sáng 7/9, Phó Thủ tướng Lê Minh Khái đề nghị Ngân hàng Nhà nước rà soát lại tất cả các điều kiện liên quan đến tín dụng, lắng nghe ý kiến của các chuyên gia, hiệp hội, dư luận, tiếp thu các kiến nghị hợp lý, có giải pháp tháo gỡ, điều chỉnh kịp thời, phù hợp với quy định của pháp luật và tình hình thực tế.

"Quan trọng nhất hiện nay là phải tìm điểm cân bằng, thiết kế lãi suất mặt bằng hợp lý,… Đối với những gói hỗ trợ tín dụng đang còn hiệu lực thì tiếp tục cố gắng thúc đẩy, giải ngân tối đa có thể", Phó Thủ tướng nhấn mạnh.

Huyền Anh

Rủi ro pha loãng: Biến số cần theo dõi sát trong giai đoạn thị trường chứng khoán phân hoá

Thoái vốn 3.000 tỷ đồng vẫn chưa đủ, Phát Đạt lấy gì để hoàn tất thương vụ 10.400 tỷ đồng?

Giữa lúc lợi nhuận lao dốc, nợ vay đè nặng Hà Đô thì quỹ ngoại lại hạ tỉ lệ sở hữu

Siêu đô thị dành 150ha cho “bộ não tri thức”: Cả thế hệ lớn lên không cần học xa nhà, nhà đầu tư có dòng tiền không bao giờ cạn

Đất nền ‘cắt lỗ’ nửa tỷ đồng vẫn khó thoát hàng

Căn hộ thời chững giá, chủ và khách ‘cò kè bớt một thêm hai’

Địa ốc Hoàng Quân: tiền mặt cạn, nợ hàng trăm tỷ đồng đang đến hạn

Cùng chuyên mục

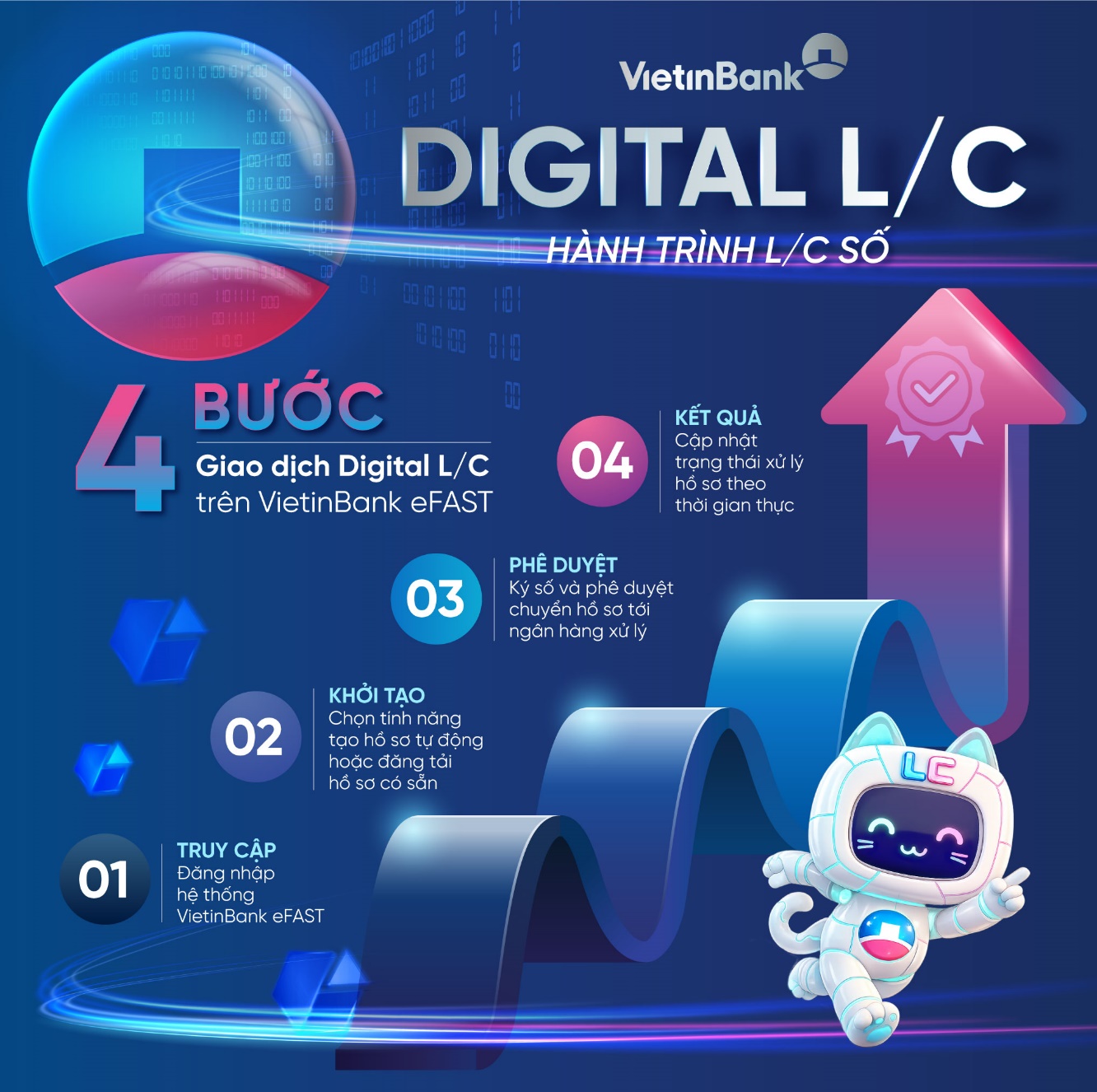

VietinBank eFAST ra mắt dịch vụ Digital L/C cho doanh nghiệp

VietinBank chính thức ra mắt dịch vụ Digital L/C trên nền tảng ngân hàng số VietinBank eFAST, đưa toàn bộ quy trình phát hành thư tín dụng (L/C) lên kênh số. Giải pháp được thiết kế theo hướng tinh gọn quy trình, kết nối liền mạch, tối ưu trải nghiệm và nâng cao khả năng chủ động vận hành cho khách hàng doanh nghiệp (KHDN).

KienlongBank triển khai nền tảng quản trị tài chính số, hỗ trợ doanh nghiệp tự động hóa thu chi

KienlongBank Pay mang đến giải pháp quản trị tài chính số toàn diện, hỗ trợ doanh nghiệp kiểm soát dòng tiền, tự động hóa quy trình thu chi và nâng cao hiệu quả hoạt động, thúc đẩy hoạt động chuyển đổi số cùng Chính phủ.

VietinBank 6 năm liên tiếp khẳng định vị thế Ngân hàng SME hàng đầu Việt Nam

Ngày 11/6/2026, tại Hà Nội, VietinBank được The Asian Banker trao tặng giải thưởng Ngân hàng SME tốt nhất Việt Nam 2026, đánh dấu lần thứ 6 liên tiếp Ngân hàng được ghi nhận ở hạng mục giải thưởng uy tín này.

Eximbank đẩy mạnh giải pháp quản lý dòng tiền dành cho hộ kinh doanh tại ngày tài chính số 2026

Từ trải nghiệm ngân hàng số cho khách hàng cá nhân đến các giải pháp quản lý dòng tiền dành cho hộ kinh doanh, gian hàng Eximbank tại Ngày Tài chính số 2026 đã thu hút đông đảo khách tham quan đến tìm hiểu và trải nghiệm. Không ít người đã trực tiếp mở tài khoản, đăng ký thẻ ngay tại sự kiện và bắt đầu trải nghiệm dịch vụ trực tiếp, cho thấy sức hút ngày càng lớn của các giải pháp tài chính số trong đời sống.

Việt Nam chọn tỷ giá hay lãi suất trước "cú sốc kép" toàn cầu?

Trước các cú sốc toàn cầu năm 2026, Việt Nam đứng trước bài toán tiền tệ khó: Duy trì lãi suất cao để giữ tỷ giá hay chấp nhận đồng nội tệ mất giá để ưu tiên tăng trưởng?

Nghịch lý lãi suất chạm trần nhưng tiền trong ngân hàng vẫn vơi

Dù mặt bằng lãi suất huy động đã được đẩy lên mức cao nhất trong vòng 3 năm qua với những cuộc đua tăng giá chóng mặt, hệ thống ngân hàng vẫn đang đối mặt với tình trạng tăng trưởng tiền gửi ì ạch và sự sụt giảm thanh khoản đáng báo động.

Chuyện xây dựng thương hiệu của các HTX trên 'phố Núi'

Trong bối cảnh nông nghiệp đang chuyển mạnh từ tư duy sản lượng sang tư duy giá trị, các HTX không còn đơn thuần là tổ chức liên kết nông dân mà đang trở thành hạt nhân của những chuỗi giá trị hiện đại.

Đừng bỏ lỡ

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Từ những cánh rừng hoa bạt ngàn của Gia Lai, HTX Mật ong Phương Di Bee đã xây dựng thành công chuỗi giá trị mật ong bền vững, đưa sản phẩm OCOP 5 sao quốc gia vươn xa và được Liên minh HTX Việt Nam trao tặng Giải Mai An Tiêm năm 2026.