|

|

Thị phần tín dụng của các ngân hàng tư nhân ngày càng mở rộng. (Ảnh minh hoạ) |

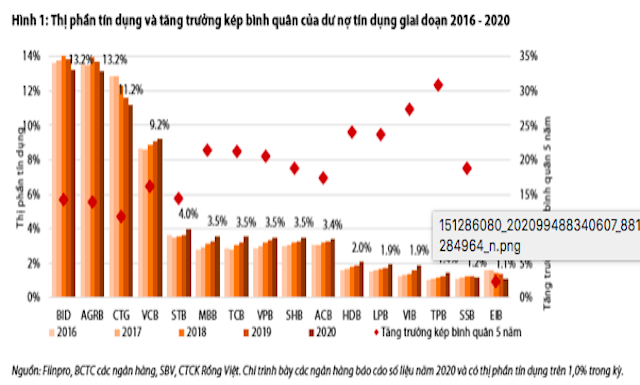

Thống kê từ báo cáo tài chính của 26 ngân hàng niêm yết do Công ty Chứng khoán Rồng Việt (VDSC) thực hiện cho thấy, thị phần tín dụng bình quân giai đoạn 2016-2020 của các ngân hàng lần lượt là: BIDV 13,29%, Agribank 13,20%, VietinBank 11,2%, Vietcombank 9,2%, Sacombank 4%, MB, Techcombank, VPBank và SHB cùng đạt 3,5%, ACB 3,4%, HDBank 2%, LienVietPost Bank 1,9%, TPBank 1,4%, SeABank 1,2%, Eximbank 1,1%...

Theo đó, tổng thị phần tín dụng của các ngân hàng khảo sát tăng từ 65,4% cuối năm 2015 lên 71,3% năm 2020. Nếu tính cả Agribank, nhóm ngân hàng này chiếm 84,5% tổng thị phần tín dụng năm 2020.

Tuy nhiên, phần lớn thị phần gia tăng 5 năm qua thuộc về các ngân hàng thương mại tư nhân, trong khi thị phần tín dụng của các ngân hàng quốc doanh bị thu hẹp. Cụ thể, các ngân hàng quốc doanh đã mất 1,42 điểm phần trăm thị phần tín dụng trong 5 năm qua. Tuy nhiên, Vietcombank là một ngoại lệ, với mức tăng 0,64 điểm phần trăm.

Nguyên nhân khiến các ngân hàng quốc doanh bị thu hẹp thị phần tín dụng do áp lực về vốn, nền tảng vốn mỏng. Vì vậy, nhóm “big 4”chủ yếu dựa vào khoản cho vay khách hàng để tăng trưởng dư nợ tín dụng. Theo đó, trong giai đoạn 2018 – 2020, thị phần của VietinBank đã giảm đáng kể (-1,51 điểm %).

Agribank cũng bị mất thị phần tín dụng. Tỷ lệ hệ số an toàn vốn (CAR) của ngân hàng, theo chuẩn Basel II, chỉ ở mức 6% trong năm 2020 và thị phần giảm 0,8 điểm phần trăm so với mức đỉnh năm 2018.

BIDV cũng đã chứng kiến tăng trưởng tín dụng chậm lại những năm gần đây, khi tác động tích cực từ đợt phát hành riêng lẻ giảm dần. Tỷ lệ CAR của nhà băng này tính đến nửa đầu năm 2020 ở mức 8,97%. Dư nợ trái phiếu doanh nghiệp tại BIDV tăng trưởng âm đã mang lại dư địa cho dư nợ cho vay khách hàng, do áp lực từ nền vốn mỏng lên hạn mức mở rộng tín dụng.

|

|

Thị phần tín dụng của 26 ngân hàng niêm yết giai đoạn 2016 - 2020. |

Ngược lại, duy nhất Vietcombank là ngân hàng đạt được tốc độ tăng trưởng cao hơn trung bình toàn ngành (16,2% so với 14,6%). Ngân hàng này đã duy trì tốt đà tăng trưởng tín dụng với hệ số CAR ổn định và mức ROE cao (trên 20%).

Đối với các ngân hàng tư nhân đã tăng 3,5% thị phần tín dụng kể từ cuối năm 2015 nhờ hệ số CAR liên tục tăng. Trong đó, MB hiện đứng đầu về mức tăng trưởng tín dụng với mức tăng 0,9%, tiếp theo lần lượt là Techcombank và VPBank lần lượt là 0,86% và 0,78%, ACB cải thiện thị phần thêm 0,39%.

Bốn ngân hàng này cũng vượt trội hơn các ngân hàng khác trong nhóm về giá trị vốn hóa thị trường. Sacombank là ngân hàng duy nhất đánh mất thị phần tín dụng.

Do quá trình xử lý tài sản xấu tồn đọng, Sacombank có mức tăng trưởng tín dụng thấp nhất trong nhóm này (14,5%), trong khi SHB đạt mức tăng trưởng tín dụng bình quân 18,8%, ACB chỉ đạt mức trung bình ngành (17,4%).

Hầu hết các ngân hàng còn lại (nhóm có thị phần trên 1%) gồm HDBank, LienVietPost Bank, VIB, TPBank, SeABank, và Eximbank đều có tăng trưởng tín dụng cao trong giai đoạn 2016 - 2020.

Tuy nhiên, với nền dư nợ tín dụng thấp, tổng thị phần của 6 ngân hàng này chỉ xấp xỉ bằng thị phần của Vietcombank. Mặc dù tăng trưởng tín dụng trung bình 18,7% trong 5 năm qua, tốc độ tăng trưởng thị phần tín dụng của SeABank chỉ ở mức một con số trong những năm gần đây.

Trong khi đó, tăng trưởng tín dụng âm năm 2020 và tốc độ mở rộng trung bình 2% trong giai đoạn 2016 - 2020 đã làm giảm mạnh thị phần của Eximbank xuống khoảng 1%.

Thanh Hoa