Nhiều ngân hàng thương mại ước tính nợ xấu sẽ tăng thêm hàng nghìn tỷ đồng nếu Thông tư 03 không được sửa đổi, đồng thời tỷ lệ nợ xấu cũng vọt lên trên mức 2% vào cuối năm nay.

Nhà băng đang lấy rủi ro tương lai làm... lợi nhuận

Theo đánh giá của các chuyên gia, nợ xấu do đại dịch Covid-19 hiện mới chỉ là nguy cơ chứ chưa phải là nợ xấu hiện hữu. Bởi trong thời gian qua, Chính phủ và ngành ngân hàng đã có nhiều giải pháp để hỗ trợ doanh nghiệp; trong đó công cụ mạnh nhất Thông tư 03 sửa đổi Thông tư 01/2020/TT-NHNN tạo điều kiện cho ngân hàng giãn nợ, gia hạn nợ, cơ cấu nợ...

|

|

Lo nhiều khoản vay sẽ biến thành nợ xấu, các doanh nghiệp kiến nghị kéo dài thời dài cơ cấu nợ thay vì quy định 12 tháng như hiện nay. |

Trong khi đó, Thông tư 03 chỉ cho phép cơ cấu nợ với dư nợ phát sinh trước ngày 30/6/2020 và chỉ được kéo dài thời hạn cơ cấu nợ đến ngày 31/12/2021. Tuy nhiên, trong hơn 3 tháng nữa Covid-19 chưa kết thúc và ảnh hưởng nặng nề của dịch vẫn còn ở phía trước, do đó các doanh nghiệp còn phải đối mặt với nhiều khó khăn trong tương lai, chưa thể trả được nợ, nên nguy cơ chuyển nợ thành nợ xấu rất cao.

Gay go nhất là theo Thông tư 03, những khách hàng được giải ngân sau ngày 30/6/2020 không được cơ cấu nợ. Trong khi đó, từ khi bùng phát đợt Covid-19 thứ tư, nhất là từ ngày 17/7/2021, 19 tỉnh, thành phố phía Nam phải giãn cách xã hội theo Chỉ thị 16, khiến hàng loạt khách hàng không có doanh thu, thu nhập, khả năng trả nợ suy giảm, song ngân hàng lại không thể cơ cấu nợ, dù rất muốn. Điều nay dẫn tới việc ngân hàng huy động tiền về cho doanh nghiệp vay nhưng tiền lại không quay trở về ngân hàng để tiếp tục cho vay, mà hao hụt dần.

Chẳng hạn, ngân hàng huy động 100 đồng, 80 đồng cho vay và 20 đồng dự trữ, nhưng sau khi cho vay thay vì 80 đồng quay về ngân hàng thì chỉ còn 60 đồng. 20 đồng hao hụt được xem là nợ xấu. Vì vậy, ngân hàng buộc phải huy động mới để cho vay, bù đắp cho nợ xấu.

Theo các chuyên gia, hiện nay, các ngân hàng đang báo lãi lớn hàng nghìn, chục nghìn tỷ đồng, nhưng con số này chưa phải là lãi thực chất. Bởi, nếu "trần trụi" nợ xấu, trích lập dự phòng một cách sòng phẳng, thì nhiều ngân hàng sẽ chuyển lãi thành lỗ. Hay nói cách khác, các ngân hàng đang lấy rủi ro trong tương lai để làm lợi nhuận cho hiện tại.

Lãnh đạo VietinBank cho biết, dư nợ khách hàng được cơ cấu lại tại ngân hàng này là rất lớn và chưa dừng lại. Theo Thông tư 03, năm 2021, VietinBank phải trích lập dự phòng rủi ro 30% cho số nợ cơ cấu này, khiến kết quả kinh doanh năm nay sẽ bị ảnh hưởng.

Giảm áp lực nợ xấu cho ngân hàng

Trong bối cảnh đó, Ngân hàng Nhà nước đang dự định sửa Thông tư 03 theo hướng khách hàng sẽ được cơ cấu nợ với dư nợ phát sinh trước ngày 1/8/2021, thời hạn cơ cấu nợ được kéo dài đến ngày 30/6/2022. Tuy nhiên, thời gian cơ cấu lại thời hạn trả nợ không vượt quá 12 tháng kể từ ngày ngân hàng thực hiện cơ cấu lại thời hạn trả nợ. Chính quy định này đang đặt ra không ít thách thức cho khách hàng được tái cơ cấu nợ và khó khăn trong việc xử lý nợ xấu ở các tổ chức tín dụng.

Ví dụ một khách hàng có phát sinh nghĩa vụ trả nợ gốc và/hoặc lãi trong tháng 7/2021 và đủ điều kiện để được hưởng chính sách tái cơ cấu nợ, ngân hàng sẽ thực hiện điều chỉnh kỳ hạn trả nợ cho khách hàng đến tháng 7/2022, đáp ứng quy định không được vượt quá 12 tháng kể từ ngày thực hiện cơ cấu lại thời hạn trả nợ.

Tuy nhiên, điều này không có nghĩa khách hàng sẽ được bắt đầu hoàn trả toàn bộ khoản nợ gốc và/hoặc lãi từ kỳ tháng 7 năm sau, mà ngân hàng có thể phân bổ thành nhiều kỳ hạn trả nợ trong vòng 12 tháng tới để sao cho mọi nghĩa vụ tài chính của khách hàng phải hoàn tất trước khi đến hạn, nhằm hạn chế rủi ro cho chính mình.

Trong bối cảnh dịch bệnh còn diễn biến phức tạp, chưa biết khi nào mới được khống chế, khó khăn của nền kinh tế hiện nay và triển vọng tương lai vẫn chưa thật sự rõ ràng, các doanh nghiệp có khi phải mất hàng năm trời mới hồi phục lại được doanh thu như trước, thì việc cho tạm ngưng trả nợ 12 tháng vẫn là quá ngắn chưa thật sự hỗ trợ doanh nghiệp để thoát khỏi khó khăn.

Vì vậy, các ngân hàng và doanh nghiệp đề nghị Ngân hàng Nhà nước nên quy định thời gian cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ theo hướng phù hợp hơn với nguồn thu, dòng tiền của khách hàng, cũng như mức độ ảnh hưởng của dịch Covid-19, đặc biệt là đối với khoản vay trung dài hạn sẽ giúp ngân hàng giảm áp lực gia tăng nợ xấu.

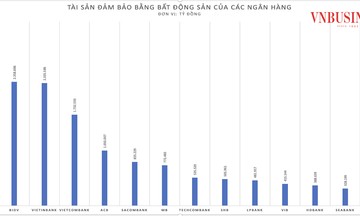

Ngoài ra, liên quan đến việc đẩy nhanh tốc độ xử lý nợ xấu, các chuyên gia cho rằng, cần tháo gỡ những vướng mắc hiện nay liên quan tới việc thẩm định giá tài sản đảm bảo, bởi 65% tài sản đảm bảo vẫn là bất động sản.

Ông Cấn Văn Lực, Thành viên Hội đồng tư vấn chính sách tài chính tiền tệ quốc gia, cho hay: "Quy định về khoanh vùng địa bàn dẫn tới một số nơi thiếu doanh nghiệp thẩm định giá tài sản có năng lực, nên dù địa phương có nhiều nợ xấu nhưng không được thẩm định giá kịp thời".

Các chuyên gia cũng nhấn mạnh, những khó khăn từ dịch Covid-19 làm tăng nguy cơ nợ khó đòi cho các ngân hàng thương mại. Vì vậy, các ngân hàng phải chủ động rà soát, kể cả những khoản nợ được tái cơ cấu, chưa chuyển nhóm, nhưng cũng cần trích lập dự phòng nhằm hạn chế rủi ro sau này.

Huyền Anh

![]() Bài tuyên truyền thực hiện Nghị quyết số 84/NQ-CP ngày 29/5/2020 của Chính phủ.

Bài tuyên truyền thực hiện Nghị quyết số 84/NQ-CP ngày 29/5/2020 của Chính phủ.