Rủi ro ‘rửa tiền’ bằng ví điện tử, tiền ảo, cho vay P2P, cầm đồ

Ngân hàng Nhà nước cho hay, vẫn còn nhiều tổ chức, cá nhân trong lĩnh vực có rủi ro rửa tiền nhưng chưa được đưa vào đối tượng báo cáo theo Luật Phòng chống rửa tiền, cụ thể là 4 đối tượng: Ví điện tử, cho vay trực tuyến (P2P lending), tiền ảo, dịch vụ cầm đồ.

Với cuộc cách mạng công nghiệp 4.0, thị trường tài chính trong nước đã xuất hiện nhiều sản phẩm, dịch vụ công nghệ số, phương tiện thanh toán trực tuyến, điện tử mới như tiền ảo, tiền điện tử, mô hình cho vay ngang hàng (P2P)… Sự nở rộ của các phương thức thanh toán điện tử mặc dù mang lại nhiều tiện ích cho xã hội, nhưng lại khó kiểm soát và dễ bị biến tướng, ẩn chứa nguy cơ trở thành mảnh đất màu mỡ để tội phạm ngắm tới (rửa tiền, tài trợ khủng bố, chuyển tiền bất hợp pháp, trốn thuế, lừa đảo…).

Cụ thể, ví điện tử đang ngày càng trở thành một hình thức thanh toán quen thuộc của người tiêu dùng hiện nay, đặc biệt là giới trẻ để giao dịch qua kênh thương mại điện tử và thanh toán hóa đơn tiện ích và hứa hẹn tiềm năng phát triển mạnh mẽ trong tương lai. Tuy nhiên, bên cạnh tiện ích mang lại, ví điện tử cũng có dấu hiệu bị lợi dụng cho các hoạt động bất hợp pháp (đánh bạc online, cá độ bóng đá, lừa đảo chiếm đoạt tài sản…).

Với các loại tiền ảo, Bitcoin hiện được giao dịch rộng rãi trên các sàn giao dịch tiền ảo như một loại “chứng khoán”, với việc gia tăng giá trị nhanh chóng trong thời gian qua, các đồng tiền ảo đã thu hút sự quan tâm của hàng triệu nhà đầu tư trên khắp thế giới, trong đó có Việt Nam.

Rửa tiền là cách mà tội phạm chuyển hóa đồng tiền do phạm pháp mà có (tiền bẩn) thành tiền hợp pháp (tiền sạch). Bằng việc rửa tiền, khoản tiền bẩn đó được quay trở lại hệ thống tài chính với một “lý lịch sạch sẽ”.

Trong khi đó, hệ thống pháp luật của Việt Nam chưa có quy định pháp lý điều chỉnh hoạt động phát hành, mua bán, trao đổi tiền ảo, tài sản ảo, cũng chưa quy định đơn vị chính thức quản lý việc phát hành và giao dịch tiền ảo, tài sản ảo. Do đó, hoạt động này ngày càng diễn biến phức tạp, đặc biệt là hoạt động sử dụng tiền ảo để huy động vốn theo phương thức đa cấp có nguy cơ ảnh hưởng đến sự ổn định của thị trường tài chính, trật tự an toàn xã hội và có thể gây rủi ro rất lớn đối với tổ chức, cá nhân tham gia.

Đối với hoạt động cho vay ngang hàng, hiện cả nước có khoảng gần 100 công ty P2P Lending như Tima, Trust Circle, Vay mượn, Lendmo, Wecash, InterLoan... Về lý thuyết, Ngân hàng Nhà nước cho rằng hoạt động P2P Lending có thể góp phần hỗ trợ phổ cập tài chính, mở rộng khả năng và tạo thêm kênh tiếp cận nguồn lực tài chính, cách thức cho vay đối với nền kinh tế nhất là đối với các đối tượng yếu thế trong xã hội (có khả năng tiếp cận internet); qua đó có thể góp phần đẩy lùi tình trạng “tín dụng đen”.

Tuy nhiên, pháp luật Việt Nam hiện nay chưa có quy định về hoạt động P2P Lending nhưng cũng không có quy định cấm đối với hoạt động này, trừ trường hợp hoạt động này được xác định là hoạt động ngân hàng và hiện áp dụng theo các quy định của Luật Dân sự. Do đó, hoạt động P2P Lending tiềm ẩn nhiều rủi ro (rủi ro cho vay, rủi ro thông tin, rủi ro phòng chống rửa tiền, rủi ro an ninh mạng...) có thể tác động bất lợi, bất ổn đến an sinh xã hội.

Trong khi đó, dịch vụ cầm đồ đang có dấu hiệu “biến tướng” tiếp tay cho hoạt động “tín dụng đen”, là nơi tiêu thụ các tài sản do phạm tội mà có, do đó tiếp tay cho tội phạm lừa đảo, trộm cắp, cờ bạc… trong thời gian qua.

Trong vài năm trở lại đây, thị trường cầm đồ bắt đầu xuất hiện hệ thống/chuỗi cầm đồ của của một số công ty như F88, T99, Vietmoney… Mặc dù mới ra đời, nhưng các công ty kinh doanh dịch vụ cầm đồ cho thấy tiềm năng tăng trưởng doanh số đáng kinh ngạc, thu hút lượng lớn vốn đầu tư và không ngừng mở rộng hệ thống cầm đồ.

Với việc còn "lọt lưới" nhiều đối tượng rủi ro cao như trên, Ngân hàng Nhà nước đang xây dựng Dự án Luật Phòng chống rửa tiền (sửa đổi) và phối hợp với các bộ, ngành có liên quan đề xuất đưa 4 dịch vụ này vào chương trình xây dựng Luật của Quốc hội.

Thanh Hoa

Chờ đợi gì vào bất động sản trong nửa cuối năm?

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

Dòng tiền phân hóa, thị trường chứng khoán bước vào cuộc sàng lọc mới

T&T Group - Hilton và chiến lược lan tỏa chuẩn mực quốc tế cho các đô thị ĐBSCL

Những giá trị không thể tái tạo của Đảo Ngọc khiến chủ nhân muốn gìn giữ qua nhiều thế hệ

Vĩnh Long trên hành trình trở thành cực tăng trưởng mới: Khi đô thị giữ vai trò dẫn dắt tăng trưởng

Thị trường chứng khoán Việt Nam “quy hoạch lại”

Cùng chuyên mục

Từ Thái Lan, Lào đến Singapore: VietinBank từng bước mở rộng “Bản đồ QR” xuyên biên giới

Nếu trước đây, để chuẩn bị cho một chuyến đi nước ngoài thường đồng nghĩa với nỗi lo số lượng ngoại tệ cần quy đổi, mang theo nhiều loại thẻ hay tìm hiểu về phương thức thanh toán ở xứ người, thì ngày nay một chiếc điện thoại cùng app tài khoản đang dùng của ngân hàng đang dần thay thế chiếc ví truyền thống trong nhiều chuyến đi quốc tế. Từ đặt vé, đặt phòng đến thanh toán hàng hoá dịch vụ tại các quốc gia, mọi trải nghiệm đều trở nên thuận tiện hơn trên cùng một ứng dụng.

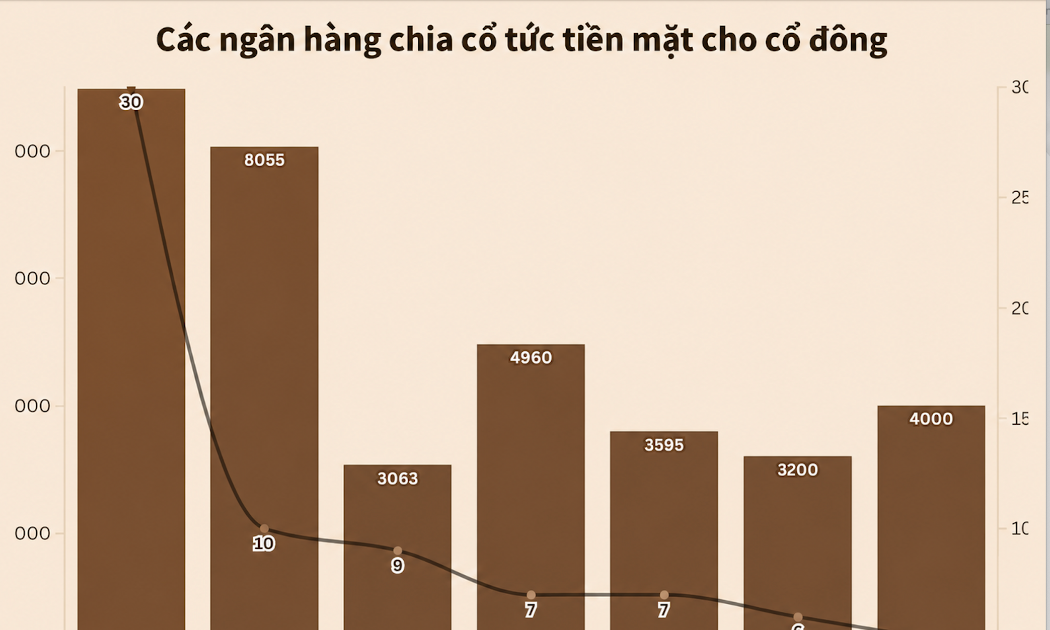

Hàng chục nghìn tỷ đồng cổ tức chảy về túi cổ đông ngân hàng

Sau nhiều năm kiên trì tích lũy và thực hiện các chủ trương hạn chế chi trả tiền mặt để dồn lực hỗ trợ nền kinh tế, hệ thống ngân hàng Việt Nam đang bước vào một giai đoạn mới với những đợt phát "quà" quy mô lớn chưa từng có.

SeABank tăng 23 bậc, lần thứ 3 liên tiếp góp mặt trong bảng xếp hạng Fortune Southeast Asia 500

Năm 2026, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) tiếp tục được Tạp chí Fortune vinh danh trong Bảng xếp hạng Fortune Southeast Asia 500 - tôn vinh 500 doanh nghiệp có quy mô lớn nhất và doanh thu cao nhất khu vực Đông Nam Á.

Lãi suất huy động và trái phiếu cùng tăng: Cuộc đua hút vốn có đáng lo?

Nhiều ngân hàng đã đẩy lãi suất trái phiếu lên mức kỷ lục gần 10%/năm, cao nhất trong nhiều năm qua. Đồng thời kích hoạt làn sóng tăng lãi suất huy động ngầm qua các chương trình ưu đãi "khủng", phản ánh áp lực thanh khoản đang đè nặng lên hệ thống.

Nhu cầu vay vốn doanh nghiệp bứt phá và kỳ vọng lợi nhuận khả quan của ngành ngân hàng năm 2026

Kết quả điều tra mới nhất của Ngân hàng Nhà nước cho thấy nhu cầu sử dụng dịch vụ ngân hàng đang cải thiện mạnh mẽ với động lực chính từ khối khách hàng tổ chức kinh tế. Phần lớn các tổ chức tín dụng đều dự báo triển vọng kinh doanh lạc quan với lợi nhuận tăng trưởng dương trong năm 2026.

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Hà Nội phát huy lợi thế du lịch nông nghiệp từ mô hình hợp tác xã

Hà Nội phát huy lợi thế du lịch nông nghiệp từ mô hình hợp tác xã

Không chỉ nổi tiếng với những di sản văn hóa và lịch sử, Hà Nội còn có nhiều vùng quê giàu tiềm năng phát triển du lịch nông nghiệp. Thông qua các mô hình hợp tác xã, những giá trị về thiên nhiên, bản sắc văn hóa và sản xuất nông nghiệp đang được...