Gói tín dụng nhà ở xã hội 120.000 tỷ đồng mới giải ngân được 500 tỷ

Ngân hàng Nhà nước cho biết, gói tín dụng 120.000 tỷ đồng cho vay đối với chủ đầu tư, người mua nhà ở xã hội, nhà ở công nhân, đến nay mới giải ngân được hơn 500 tỷ đồng.

Theo Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà, thời gian qua, Ngân hàng Nhà nước (NHNN) đã ban hành nhiều công văn, chỉ thị, văn bản hướng dẫn, chỉ đạo các tổ chức tín dụng tích cực triển khai cho vay.

Kết quả, hiện nay có 28 địa phương công bố danh mục 68 dự án đủ điều kiện vay theo Chương trình tín dụng 120.000 tỷ đồng với nhu cầu vay vốn hơn 30.000 tỷ đồng.

Về lãi suất, theo quy định tại Nghị quyết 33/NQ-CP, mức lãi suất áp dụng đối với Chương trình 120.000 tỷ đồng thấp hơn từ 1,5% - 2% so với mức lãi suất cho vay trung và dài hạn của các ngân hàng thương mại nhà nước trên thị trường trong từng thời kỳ.

Trên cơ sở đó, NHNN đã công bố lãi suất cho vay kể từ khi triển khai Chương trình cho đến hết ngày 30/6/2023 là 8,5%/năm đối với chủ đầu tư và 8,2% đối người mua nhà. Kể từ ngày 1/7 đến hết 31/12/2023, lãi suất cho vay theo Chương trình đã giảm 0,5% so với thời kỳ trước (8,2%/năm đối với chủ đầu tư và 7,7% đối với người mua nhà). Đến ngày 25/12/2023, Ngân hàng Nhà nước tiếp tục công bố mức lãi suất cho vay theo Chương trình áp dụng từ 1/1/2024 đến 30/6/2024 là 8%/năm đối với chủ đầu tư và 7,5% đối với người mua nhà.

Như vậy, so với thời điểm triển khai gói tín dụng này, lãi suất đã giảm tổng cộng 0,7%.

Dù vậy, tỷ lệ giải ngân của gói tín dụng 120.000 tỷ đồng vẫn còn thấp. Cụ thể, đến nay, các ngân hàng thương mại đã cam kết cấp tín dụng cho 15 dự án với số tiền cam kết là khoảng 7.000 tỷ đồng, trong đó đã có 7 dự án có nhu cầu giải ngân, số tiền cam kết cấp tín dụng hơn 1.800 tỷ đồng. Tổng số tiền giải ngân đến nay đạt hơn 500 tỷ đồng.

Ngoài ra, các ngân hàng thương mại cũng đã giải ngân cho người mua nhà tại 2 dự án với số tiền giải ngân là 542 triệu đồng.

Theo lãnh đạo NHNN, nguyên nhân khiến gói tín dụng có kết quả giải ngân thấp là do phần lớn các dự án được công bố mới đang ở giai đoạn hoàn thiện thủ tục, bắt đầu triển khai, nhiều dự án đang thi công phần móng hoặc đang trong giai đoạn lựa chọn nhà thầu, chưa khởi công, đang giải phóng mặt bằng... vì vậy chưa đủ điều kiện mở bán sản phẩm, nên số lượng khách hàng vay vốn mua nhà chưa nhiều.

Không chỉ vậy, người dân bị ảnh hưởng do tình hình kinh tế, sản xuất kinh doanh khó khăn, do đó hiện nay ưu tiên cho việc duy trì nhu cầu cuộc sống, chưa xem xét việc mua nhà trong thời điểm này.

Bên cạnh đó, nguồn cung nhà ở xã hội còn hạn chế, do UBND một số tỉnh, thành phố còn chưa công bố danh mục dự án đủ điều kiện vay vốn Chương trình; một số dự án thuộc danh mục được công bố nhưng chủ đầu tư không có nhu cầu vay vốn (do đã hoàn thành hoặc đã vay vốn từ các nguồn khác);

Ngoài ra, một số dự án còn gặp vướng mắc về giải phóng mặt bằng, về thủ tục tính tiền sử dụng đất, về chuyển mục đích sử dụng đất...

Song song với đó còn tồn tại các khó khăn, vướng mắc như: khách hàng không đáp ứng tiêu chuẩn đối tượng được hỗ trợ lãi suất; tâm lý e ngại công tác thanh, kiểm tra, cân nhắc giữa lợi ích từ hỗ trợ lãi suất 2% và chi phí bỏ ra khi nhận hỗ trợ lãi suất như theo dõi hồ sơ, chứng từ, tuân thủ các thủ tục hậu kiểm của cơ quan nhà nước có thẩm quyền... Đồng thời, bối cảnh kinh tế - xã hội đã thay đổi so với thời điểm ban hành chính sách nên doanh nghiệp không có nhu cầu.

Thanh Hoa

Điểm danh toàn bộ 23 dự án vừa bị Thanh tra Chính phủ ‘vạch mặt’ loạt thiếu sót, sai phạm

Cổ phiếu POM biến động mạnh, Thép Việt chật vật thoái vốn

Cơ hội lớn với cổ phiếu vừa và nhỏ?

Người mua nhà ở xã hội đang ‘mắc kẹt’ trong nhiều tầng rào cản

Đằng sau ánh hào quang của những công trình kỷ lục…

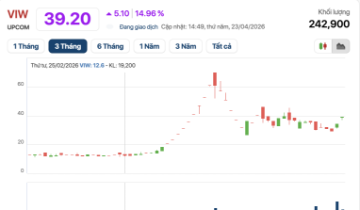

Lạ lùng, Viettel Global vốn hóa hơn 10 tỷ USD vẫn “kẹt” trên UPCoM

Bất động sản âm ỉ sốt quanh vành đai phía tây Hà Nội

Cùng chuyên mục

Du khách Hàn Quốc đến Việt Nam chỉ cần mang theo điện thoại để thanh toán

Thông qua dịch vụ thanh toán QR xuyên biên giới vừa được công bố, hàng triệu du khách và người Hàn Quốc đang sinh sống tại Việt Nam hiện có thể quét mã VIETQRGlobal để mua sắm, chi tiêu dễ dàng tại mạng lưới hàng trăm nghìn điểm giao dịch trên toàn quốc.

Một kỷ lục vừa xác lập tại ĐHĐCĐ ngân hàng Top 5 TMCP tư nhân Việt Nam

Ngày 22/4/2026, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tổ chức thành công Đại hội đồng cổ đông thường niên 2026, thu hút gần 3.000 cổ đông trực tiếp tham dự - mức cao kỷ lục trong mùa đại hội ngân hàng năm nay.

Đại hội đồng cổ đông thường niên 2026: SeABank chốt trả cổ tức 20,5%, tăng vốn lên 34.688 tỷ đồng

Ngày 22/04/2026, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) đã tổ chức thành công Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026.

ACB tăng tốc lợi nhuận 55%, tài sản vượt 1 triệu tỷ đồng

Lợi nhuận quý I/2026 của ACB tăng vọt 55%, tài sản vượt 1 triệu tỷ đồng, nợ xấu duy trì dưới 1%. Mức tăng trưởng ấn tượng này cho thấy sức bật đáng chú ý của một ngân hàng theo đuổi chiến lược thận trọng.

"Sóng" vốn ngoại dồn dập trở lại mùa đại hội ngân hàng

Mùa Đại hội đồng cổ đông 2026 ghi nhận sức nóng từ dòng vốn ngoại. Những động thái mới của VPBank, SHB, Sacombank... cho thấy hệ thống ngân hàng đang đứng trước vận hội lớn để thu hút các nhà đầu tư chiến lược quốc tế.

“Bầu sữa” tín dụng quá tải: 38,5 triệu tỷ đồng và giới hạn của ngân hàng

Nền kinh tế đang đứng trước cơn khát vốn khổng lồ, nhưng “bầu sữa” ngân hàng đã dần quá tải khi phải gánh tới 145% GDP tín dụng. Khi dòng vốn dài hạn chưa được khơi thông, áp lực đang dồn lên một hệ thống vốn không được thiết kế để “nuôi” tăng trưởng dài hạn.

‘Một ngày bình thường’ của tỷ phú Phạm Nhật Vượng khi đo bằng tiền: 1,4 tỷ bát phở, 1,35 triệu chiếc iPhone và đoàn SUV dài 60km

Sau Đại hội đồng cổ đông Tập đoàn VinGroup ngày 22/4, câu chuyện về “một ngày bình thường” của tỷ phú giàu nhất Việt Nam Phạm Nhật Vượng gây sốt toàn dư luận.

Đừng bỏ lỡ

Đổi mới HTX - động lực phát triển kinh tế nông nghiệp bền vững

Đổi mới HTX - động lực phát triển kinh tế nông nghiệp bền vững

Trong bối cảnh nông nghiệp chuyển mình theo hướng hiện đại, các HTX đang trở thành “mắt xích trung tâm” trong chuỗi giá trị, giúp nông dân ổn định đầu ra và nâng cao thu nhập. Thực tế tại tỉnh Vĩnh Long cho thấy, khi được tổ chức bài bản và ứng...