'Đường đi' của lãi suất tiết kiệm sẽ ra sao?

Các ngân hàng thương mại sẽ duy trì mặt bằng lãi suất huy động hấp dẫn trong bối cảnh cạnh tranh cao hơn từ các kênh đầu tư khác như bất động sản, chứng khoán... Tuy nhiên, hầu hết các chuyên gia đều đưa ra nhận định, lãi suất huy động năm nay sẽ không có đột biến, còn lãi suất cho vay sẽ có sự phân hoá ở các doanh nghiệp (DN).

Theo phân tích của công ty chứng khoán VnDirect, trong tháng 5, lãi suất tiết kiệm của một số Ngân hàng thương mại cổ phần tăng 3-4 điểm phần trăm, trong khi lãi suất huy động ở nhà băng có quy mô lớn không đổi.

Chuẩn bị cho kinh tế phục hồi

Tuy nhiên, bước sang tháng 6, một số ngân hàng vốn giữ ổn định ở nhiều tháng trước thì trong tháng 6 lại bất ngờ tăng nhẹ lãi suất. Chẳng hạn, tại TPBank, trong tháng 6 ngân hàng này bổ sung thêm gói tài khoản Đắc Lộc với lãi suất cao nhất ở kỳ hạn 12 tháng là 6,5%/năm, cao hơn 0,5 điểm phần trăm so với lãi suất gửi tiết kiệm thông thường.

Đáng chú ý, trong tháng này VPBank đã điều chỉnh giảm lãi suất huy động. Hiện ngân hàng đang có lãi suất cao nhất là 6,2%/năm cho gói tiết kiệm Phát lộc Thịnh vượng kỳ hạn 36 tháng và trên 50 tỷ đồng.

Nguyên nhân là kể từ tháng 6, các chương trình tiêm chủng vắc xin phòng Covid-19 được triển khai mạnh mẽ, thị trường dự báo tới đây hoạt động sản xuất kinh doanh sẽ phục hồi bình thường, vì thế nhu cầu vốn sẽ nhiều lên.

Do vậy ngay từ bây giờ các ngân hàng đã tính toán tăng lãi suất huy động, vì nếu tăng sớm thì ngân hàng sẽ thu hút được dòng vốn nhàn rỗi trên thị trường và chi phí bỏ ra sẽ thấp hơn. Chưa kể khi đó có khả năng kênh bất động sản ấm lại, khi đó ngân hàng phải cạnh tranh thu hút vốn với kênh này và kênh chứng khoán.

Tuy nhiên, liệu đây có phải là dấu hiệu cho một cuộc đua tăng lãi suất trong thời gian tới?

Theo quan điểm của các chuyên gia đến từ công ty chứng khoán VnDirect, dư địa cho cắt giảm lãi suất trong thời gian tới là tương đối hạn chế bởi áp lực lạm phát cao hơn trong 6 tháng cuối năm 2021 do giá dầu thô thế giới tăng. Bên cạnh đó, cơn sốt giá bất động sản tại một số tỉnh, thành phố tăng mạnh trong những tháng đầu năm sẽ khiến Ngân hàng Nhà nước (NHNN) thận trọng hơn trong việc tiếp tục nới lỏng chính sách tiền tệ.

Các nhà phân tích kỳ vọng, lãi suất tiết kiệm sẽ tăng nhẹ 25-30 điểm cơ bản trong nửa cuối năm 2021 do nhu cầu tín dụng tăng trong bối cảnh nền kinh tế phục hồi và áp lực lạm phát cao hơn vào nửa cuối năm so với mức 6 tháng đầu năm, dự báo sẽ ở mức 3,5-4%.

Hơn nữa, các ngân hàng thương mại cần duy trì mặt bằng lãi suất huy động hấp dẫn nhằm huy động vốn trong bối cảnh cạnh tranh cao hơn từ các kênh đầu tư khác như bất động sản, chứng khoán.

“Sóng” tăng lãi suất sẽ lan rộng?

Hầu hết các chuyên gia kinh tế cho rằng, NHNN đang thực hiện chính sách tiền tệ linh hoạt rất tốt, trong bối cảnh lạm phát có nguy cơ tăng, NHNN sẽ giám sát chặt chẽ để lạm phát đi đúng mục tiêu.

Theo bà Phạm Thị Hoàng Anh, Viện trưởng Viện nghiên cứu khoa học Ngân hàng, điều hành chính sách lãi suất hay tỷ giá của NHNN từ xưa đến nay đều được quyết định dựa trên nền tảng các yếu tố nội tại của nền kinh tế vĩ mô trong nước (trên 90%) và thông điệp điều hành của NHNN là "thận trọng và linh hoạt".

Tất nhiên trừ trường hợp có những cú sốc lớn ảnh hưởng đến toàn bộ nền kinh tế toàn cầu. Chẳng hạn như đại dịch Covid-19, trong bối cảnh đó tất cả các nước đều nới lỏng tiền tệ, hạ lãi suất và Việt Nam cũng không phải ngoại lệ, thậm chí Việt Nam còn mạnh tay hơn trong việc giảm lãi suất.

Chuyên gia kinh tế, TS. Đinh Thế Hiển cho rằng, hiện nay, nhiều DN vẫn đang rất khó khăn, không có khả năng trả nợ đúng hạn và đang được ngân hàng giãn nợ theo Thông tư 03/2021TT-NHNN.

Trong khi đó, quý I/2021, các ngân hàng báo lãi rất lạc quan, nhưng thực tế nhiều ngân hàng đang phải đối mặt với nợ xấu và không thu hồi được dòng tiền. Vì vậy, nhiều ngân hàng TMCP hạng trung và nhỏ phải tăng lãi suất để thu hút tiền gửi nếu không được hỗ trợ thanh khoản.

Tuy nhiên, 5 năm nay NHNN quản lý chặt về việc tăng lãi suất huy động vốn, nên sẽ không xảy ra tình trạng như năm 2012. Nhưng xu thế tăng lãi suất huy động lên 0,5% - 1% ở kỳ hạn 1 năm là có khả năng xảy ra

“Lãi suất có tăng hay không phụ thuộc vào chủ trương và biện pháp thực hiện NHNN hỗ trợ các ngân hàng thiếu thanh khoản. Nhưng lãi suất huy động năm nay sẽ không có đột biến. Riêng lãi suất cho vay sẽ có sự phân hóa. Doanh nghiệp tốt vẫn được hưởng lãi suất cho vay thấp, còn với các doanh nghiệp có độ rủi ro cao, ngân hàng sẽ phải tăng lãi suất để bù đắp rủi ro”, ông Hiển nói.

Nhận định về hướng đi lãi suất trong 6 tháng cuối năm, TS. Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế - Tài chính (Học viện Tài chính) cho rằng, mặt bằng lãi suất trên thị trường có thể đi lên. Nhưng mức độ tăng của lãi suất như thế nào còn phụ thuộc nhiều yếu tố, nhất là liên quan đến bối cảnh phục hồi kinh tế và lạm phát cả trong nước và thế giới.

Theo đó, với tình hình trong nước, dù tiến trình phục hồi kinh tế chưa mạnh nhưng xu hướng chung là phục hồi, thậm chí có đà tăng so với nhiều quốc gia khác trong khu vực. Lạm phát cũng có xu hướng tăng nhưng không cao, nên lãi suất khó hạ, mà có thể tăng nhẹ.

Ngoài ra, tình hình lãi suất còn phụ thuộc vào chính sách điều hành của NHNN. Trong tình hình kinh tế còn khó khăn, chịu nhiều ảnh hưởng của đại dịch Covid-19 thì NHNN sẽ không tăng lãi suất, mà sẽ duy trì chính sách lãi suất như hiện tại cho đến cuối năm. Hơn nữa, tăng trưởng tín dụng từ đầu năm đã đạt mức khá cao so với cùng kỳ năm trước do kinh tế phục hồi, cầu tín dụng tăng trở lại, vì thế lãi suất sẽ càng ít có cơ hội giảm xuống.

Huyền Anh

Rủi ro pha loãng: Biến số cần theo dõi sát trong giai đoạn thị trường chứng khoán phân hoá

Thoái vốn 3.000 tỷ đồng vẫn chưa đủ, Phát Đạt lấy gì để hoàn tất thương vụ 10.400 tỷ đồng?

Giữa lúc lợi nhuận lao dốc, nợ vay đè nặng Hà Đô thì quỹ ngoại lại hạ tỉ lệ sở hữu

Siêu đô thị dành 150ha cho “bộ não tri thức”: Cả thế hệ lớn lên không cần học xa nhà, nhà đầu tư có dòng tiền không bao giờ cạn

Đất nền ‘cắt lỗ’ nửa tỷ đồng vẫn khó thoát hàng

Căn hộ thời chững giá, chủ và khách ‘cò kè bớt một thêm hai’

Địa ốc Hoàng Quân: tiền mặt cạn, nợ hàng trăm tỷ đồng đang đến hạn

Cùng chuyên mục

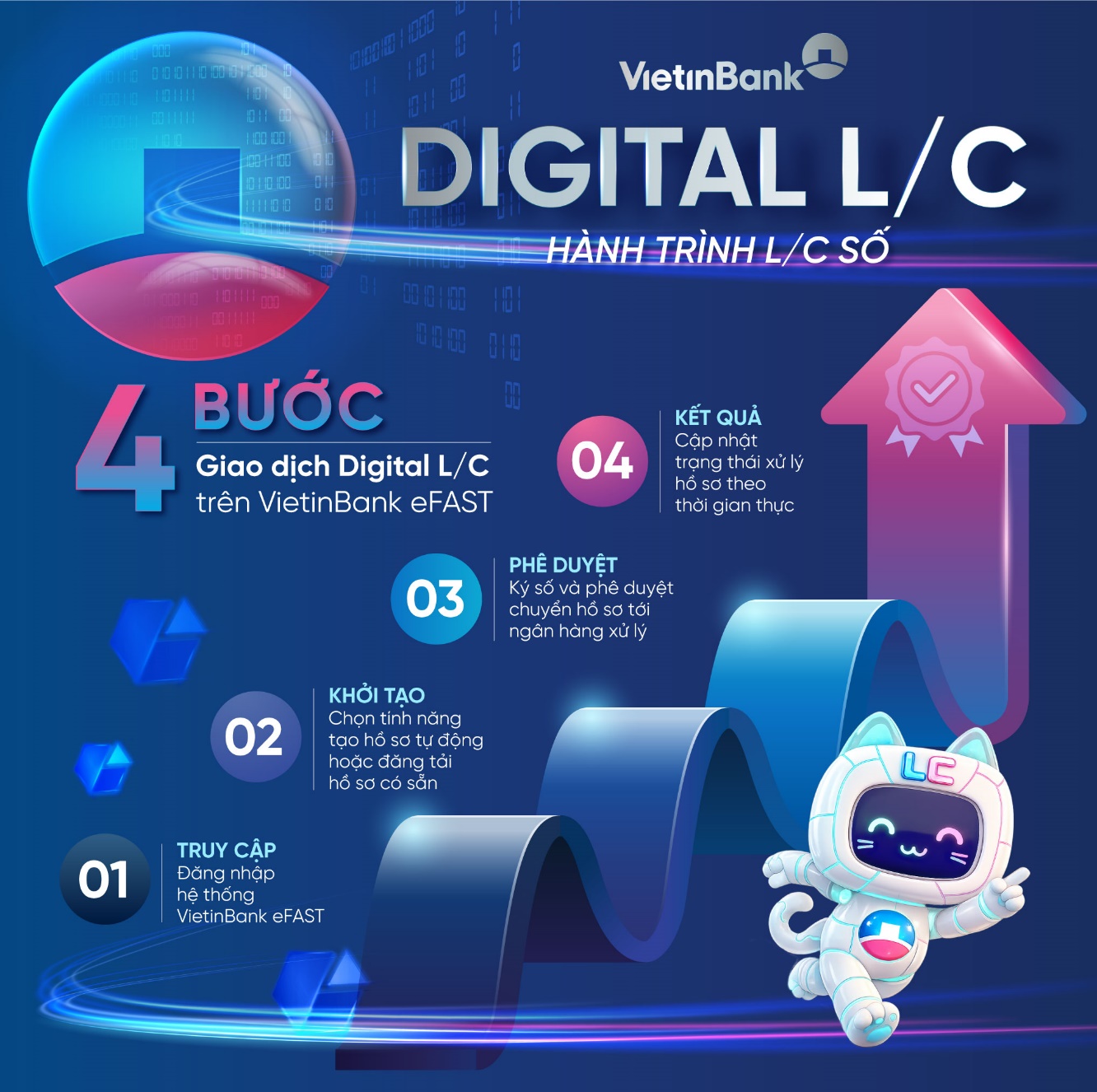

VietinBank eFAST ra mắt dịch vụ Digital L/C cho doanh nghiệp

VietinBank chính thức ra mắt dịch vụ Digital L/C trên nền tảng ngân hàng số VietinBank eFAST, đưa toàn bộ quy trình phát hành thư tín dụng (L/C) lên kênh số. Giải pháp được thiết kế theo hướng tinh gọn quy trình, kết nối liền mạch, tối ưu trải nghiệm và nâng cao khả năng chủ động vận hành cho khách hàng doanh nghiệp (KHDN).

KienlongBank triển khai nền tảng quản trị tài chính số, hỗ trợ doanh nghiệp tự động hóa thu chi

KienlongBank Pay mang đến giải pháp quản trị tài chính số toàn diện, hỗ trợ doanh nghiệp kiểm soát dòng tiền, tự động hóa quy trình thu chi và nâng cao hiệu quả hoạt động, thúc đẩy hoạt động chuyển đổi số cùng Chính phủ.

VietinBank 6 năm liên tiếp khẳng định vị thế Ngân hàng SME hàng đầu Việt Nam

Ngày 11/6/2026, tại Hà Nội, VietinBank được The Asian Banker trao tặng giải thưởng Ngân hàng SME tốt nhất Việt Nam 2026, đánh dấu lần thứ 6 liên tiếp Ngân hàng được ghi nhận ở hạng mục giải thưởng uy tín này.

Eximbank đẩy mạnh giải pháp quản lý dòng tiền dành cho hộ kinh doanh tại ngày tài chính số 2026

Từ trải nghiệm ngân hàng số cho khách hàng cá nhân đến các giải pháp quản lý dòng tiền dành cho hộ kinh doanh, gian hàng Eximbank tại Ngày Tài chính số 2026 đã thu hút đông đảo khách tham quan đến tìm hiểu và trải nghiệm. Không ít người đã trực tiếp mở tài khoản, đăng ký thẻ ngay tại sự kiện và bắt đầu trải nghiệm dịch vụ trực tiếp, cho thấy sức hút ngày càng lớn của các giải pháp tài chính số trong đời sống.

Việt Nam chọn tỷ giá hay lãi suất trước "cú sốc kép" toàn cầu?

Trước các cú sốc toàn cầu năm 2026, Việt Nam đứng trước bài toán tiền tệ khó: Duy trì lãi suất cao để giữ tỷ giá hay chấp nhận đồng nội tệ mất giá để ưu tiên tăng trưởng?

Nghịch lý lãi suất chạm trần nhưng tiền trong ngân hàng vẫn vơi

Dù mặt bằng lãi suất huy động đã được đẩy lên mức cao nhất trong vòng 3 năm qua với những cuộc đua tăng giá chóng mặt, hệ thống ngân hàng vẫn đang đối mặt với tình trạng tăng trưởng tiền gửi ì ạch và sự sụt giảm thanh khoản đáng báo động.

Chuyện xây dựng thương hiệu của các HTX trên 'phố Núi'

Trong bối cảnh nông nghiệp đang chuyển mạnh từ tư duy sản lượng sang tư duy giá trị, các HTX không còn đơn thuần là tổ chức liên kết nông dân mà đang trở thành hạt nhân của những chuỗi giá trị hiện đại.

Đừng bỏ lỡ

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Từ những cánh rừng hoa bạt ngàn của Gia Lai, HTX Mật ong Phương Di Bee đã xây dựng thành công chuỗi giá trị mật ong bền vững, đưa sản phẩm OCOP 5 sao quốc gia vươn xa và được Liên minh HTX Việt Nam trao tặng Giải Mai An Tiêm năm 2026.