Được nới điều kiện, vay tiêu dùng vẫn chưa hết gian nan

Việc bỏ bớt quy định trong quá trình phê duyệt hồ sơ vay vốn với khoản vay dưới 100 triệu nhằm đẩy mạnh tài chính tiêu dùng. Tuy nhiên, thực tế đi vay của nhiều khách hàng chưa hết gian nan bởi vẫn phải cung cấp, chứng minh nhiều giấy tờ khác nhau.

Nhằm thúc đẩy cho vay tiêu dùng, từ ngày 1/7, các ngân hàng sẽ không yêu cầu khách hàng phải chứng minh phương án vay khả thi với các khoản vay dưới 100 triệu đồng, theo quy định tại Thông tư 12. Ngân hàng cho vay chỉ cần có thông tin tối thiểu về mục đích sử dụng vốn hợp pháp và khả năng tài chính của khách hàng trước khi quyết định cho vay vốn. Với khoản vay có giá trị nhỏ này, tổ chức tín dụng chủ động có các biện pháp kiểm tra, giám sát việc sử dụng vốn vay.

Bỏ bớt quy định không có nghĩa quy trình cho vay lỏng lẻo

Thống kê của Ngân hàng Nhà nước (NHNN) cho thấy, đến nửa đầu năm 2024, tổng dư nợ cho vay phục vụ đời sống, tiêu dùng đã đạt khoảng 2,8 triệu tỷ đồng, tương đương 20% tổng dư nợ tín dụng toàn nền kinh tế.

Quy định mới theo Thông tư 12 được kỳ vọng sẽ thúc đẩy nhanh hơn quá trình thẩm định và cho vay vốn, giúp khách hàng tiếp cận vốn vay nhỏ nhanh chóng, thuận tiện hơn, từ đó góp phần hạn chế tín dụng đen, đồng thời thúc đẩy cho vay tiêu dùng ngày càng tăng cao hơn nữa.

Các ngân hàng cho biết đã triển khai quy định mới và kỳ vọng chính sách này là cơ sở để ngân hàng phát triển các sản phẩm tín dụng tiêu dùng trên kênh số.

Tuy nhiên, ông Đào Minh Tú, Phó thống đốc NHNN khẳng định: "Việc bỏ bớt quy định trong quá trình phê duyệt hồ sơ vay vốn không có nghĩa sẽ khiến quy trình phê duyệt khoản vay trở nên lỏng lẻo, mà là để cho phù hợp với yêu cầu của thực tế cũng như giúp đẩy mạnh tài chính tiêu dùng trong thời gian tới".

Thế nhưng, từ thực tế đi vay, nhiều khách hàng phản ánh thủ tục vay tiêu dùng tại ngân hàng cũng không mấy dễ dàng.

Chị Mai Hương (Tây Mỗ, Hà Nội) là một ví dụ. Con gái vừa tốt nghiệp đại học, từ tháng 8 bắt đầu đi làm cách nhà 15km, chị cần vay 30 triệu đồng để mua xe cho con đi lại thuận tiện hơn. Sau khi tìm hiểu thủ tục ở 2 ngân hàng để vay khoản tiền này, chị thấy thủ tục vẫn rất rườm rà.

Theo chị Hương, dù với quy định mới không phải chứng minh phương án vay vốn khả thi, nhưng người vay vẫn phải chứng minh khả năng trả nợ và nơi làm việc, nơi ở..., thậm chí có ngân hàng còn yêu cầu khách phải cung cấp thông tin của người đồng trả nợ.

"Ngân hàng yêu cầu tôi phải sao kê bảng lương 6 tháng gần nhất kèm hợp đồng lao động hoặc quyết định tăng lương mới nhất. Trong khi con gái thì tháng 8 này mới bắt đầu đi làm, còn vợ chồng tôi làm tự do không có mức lương cố định hay hợp đồng lao động. Ngoài ra, ngân hàng còn yêu cầu tôi phải cung cấp bản photo căn cước công dân, giấy đăng ký kết hôn và người đồng trả nợ là chồng gồm: họ tên, ngày tháng năm sinh, căn cước công dân, nơi làm việc...", chị Hương cho hay và băn khoăn lãi suất cho vay vẫn là 10,5%/năm chứ không rẻ.

Thấy thủ tục vay phức tạp, không đáp ứng được yêu cầu của ngân hàng, chị Hương đành phải chuyển sang vay tại một công ty tài chính tiêu dùng. “Tôi chỉ cần sao kê hoá đơn điện, nước, thẻ bảo hiểm y tế, căn cước công dân, trong vòng 12h đã được giải ngân khoản vay. Mặc dù lãi suất cho vay tại công ty tài chính cao hơn lãi suất vay tại ngân hàng, nhưng thủ tục đơn giản và mức tiền vay thấp nên cũng có thể chấp nhận được”, chị Hương nói.

Người vay vẫn phải chứng minh phương án trả nợ

Các ngân hàng cho biết sẽ xây dựng quy trình, điều kiện, thủ tục để cho vay món nhỏ dưới 100 triệu đồng với tinh thần đảm bảo thuận lợi nhất. Tuy nhiên, khách hàng vẫn phải chứng minh phương án hoàn trả khoản vay.

“Theo nguyên tắc bất di bất dịch, ngân hàng cho vay phải bảo đảm được khả năng thu hồi được nợ, vì ngân hàng lấy tiền của người gửi để mang cho vay, ngân hàng vẫn phải trả lãi và bảo đảm an toàn được gốc của người gửi tiền, nên sẽ không có chuyện dễ dàng cho vay”, đại diện một ngân hàng cho hay.

Với dữ liệu khách hàng được xác thực như: thu nhập, nguồn thu..., các ngân hàng có thêm thông tin để đánh giá khả năng khách hàng có trả được nợ hay không. Bởi hiện nay, nợ xấu tại nhiều công ty tài chính tiêu dùng và một số ngân hàng đang ở mức báo động.

Số liệu của Hiệp hội Ngân hàngViệt Nam (VNBA) cũng cho thấy rủi ro trong mảng tín dụng tiêu dùng khá cao. Tỷ lệ nợ xấu vào cuối năm 2023 của tín dụng cho vay đời sống phục vụ tiêu dùng đạt 3,8%, đến quý I/2024 nhích lên hơn 4%. Riêng nợ xấu tại các công ty tài chính vào cuối năm 2023 ở mức 15%, quý I năm nay khoảng 14,63%.

Theo báo cáo của các tổ chức tín dụng, tính đến cuối tháng 6/2024, tỷ lệ nợ xấu nội bảng ở mức 4,56%. Tổng nợ xấu nội bảng, nợ tại VAMC chưa xử lý và nợ tiềm ẩn của hệ thống các tổ chức tín dụng chiếm tỷ lệ 6,44% so với tổng dư nợ.

Đối với khối cho vay tiêu dùng, tình trạng nợ xấu đáng lo ngại. Thời gian qua đã xuất hiện những hội nhóm lôi kéo, bày cho nhau cách bùng nợ, chây ì trả nợ… trên mạng xã hội. Dù bản thân các đơn vị cho vay đã có những biện pháp và sự vào cuộc của cơ quan chức năng, song công tác thu hồi nợ đối với nhóm khách hàng này vẫn gặp rất nhiều khó khăn.

TS. Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam khẳng định: "Nói tóm lại không có chuyện ngân hàng dễ dàng cho vay, mà vẫn phải đảm bảo thu hồi được nợ. Đồng thời, lãi vay của khoản vay tiêu dùng không có tài sản đảm bảo chắc chắn cao hơn đối với cho vay sản xuất kinh doanh và khoản vay có tài sản đảm bảo”.

Huyền Anh

3 nhà đầu tư ngoại cùng nhắm đến cổ phần của MoMo

VN-Index tích lũy đi lên, mở cơ hội cơ cấu danh mục đón chu kỳ tăng trưởng mới

Bất động sản đối mặt "ba tầng áp lực", doanh nghiệp bước vào cuộc thanh lọc

Theo dòng Cổ Chiên: Từ dòng sông mở cõi đến cách đô thị viết tiếp tương lai

T&T Group - Hilton và chiến lược lan tỏa chuẩn mực quốc tế cho các đô thị ĐBSCL

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

Chờ đợi gì vào bất động sản trong nửa cuối năm?

Cùng chuyên mục

Mở thêm thẻ, thêm ưu đãi cho chủ thẻ tín dụng Bac A Bank Mastercard

Nhằm khuyến khích chủ thẻ tín dụng quốc tế BAC A BANK gia tăng trải nghiệm, khai thác tối đa ưu đãi chi tiêu và lan toả lợi ích thiết thực khi thường xuyên sử dụng thẻ, BAC A BANK triển khai ưu đãi phí thường niên dành cho chủ thẻ tín dụng khi phát hành thẻ chính thứ hai và thẻ phụ.

Doanh nghiệp có đơn hàng vẫn khó vay vốn, Ngân hàng Nhà nước nói gì?

Đại diện VASEP cho biết hiện nay việc tiếp cận phần tín dụng tăng thêm vẫn còn khó khăn, kể cả đối với những doanh nghiệp có uy tín, có kim ngạch xuất khẩu lớn. Trước phản ánh này, Ngân hàng Nhà nước đề nghị VASEP cung cấp danh sách cụ thể các doanh nghiệp xuất khẩu đáp ứng đủ điều kiện kinh doanh nhưng đang gặp khó khăn, vướng mắc trong tiếp cận vốn.

Lãi suất neo cao bào mòn lợi nhuận và nỗi lo nợ xấu doanh nghiệp

Lãi suất tăng khiến nhiều doanh nghiệp nhỏ và vừa chật vật xoay xở để duy trì hoạt động khi chi phí vốn quá lớn, trong khi một số ngân hàng dồn dập rao bán tài sản bảo đảm để thu hồi nợ, phản ánh thực trạng nợ xấu đang ngày càng hiện hữu rõ nét trong nền kinh tế.

Từ Thái Lan, Lào đến Singapore: VietinBank từng bước mở rộng “Bản đồ QR” xuyên biên giới

Nếu trước đây, để chuẩn bị cho một chuyến đi nước ngoài thường đồng nghĩa với nỗi lo số lượng ngoại tệ cần quy đổi, mang theo nhiều loại thẻ hay tìm hiểu về phương thức thanh toán ở xứ người, thì ngày nay một chiếc điện thoại cùng app tài khoản đang dùng của ngân hàng đang dần thay thế chiếc ví truyền thống trong nhiều chuyến đi quốc tế. Từ đặt vé, đặt phòng đến thanh toán hàng hoá dịch vụ tại các quốc gia, mọi trải nghiệm đều trở nên thuận tiện hơn trên cùng một ứng dụng.

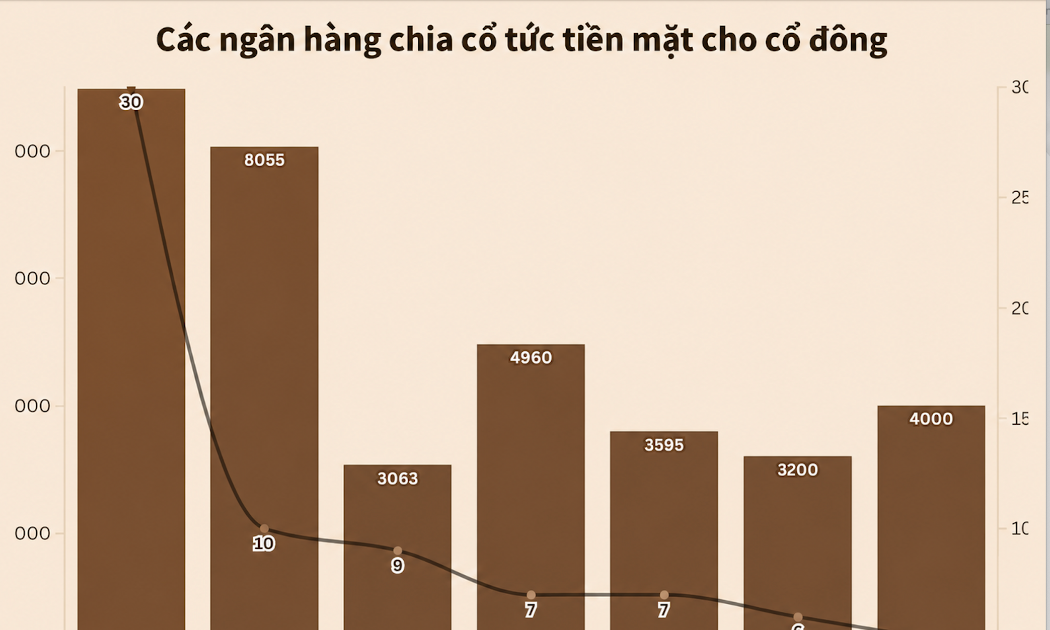

Hàng chục nghìn tỷ đồng cổ tức chảy về túi cổ đông ngân hàng

Sau nhiều năm kiên trì tích lũy và thực hiện các chủ trương hạn chế chi trả tiền mặt để dồn lực hỗ trợ nền kinh tế, hệ thống ngân hàng Việt Nam đang bước vào một giai đoạn mới với những đợt phát "quà" quy mô lớn chưa từng có.

SeABank tăng 23 bậc, lần thứ 3 liên tiếp góp mặt trong bảng xếp hạng Fortune Southeast Asia 500

Năm 2026, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) tiếp tục được Tạp chí Fortune vinh danh trong Bảng xếp hạng Fortune Southeast Asia 500 - tôn vinh 500 doanh nghiệp có quy mô lớn nhất và doanh thu cao nhất khu vực Đông Nam Á.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Khe Sanh Coffee: Từ vùng biên đến thương hiệu cà phê đặc sản

Khe Sanh Coffee: Từ vùng biên đến thương hiệu cà phê đặc sản

Không chỉ dừng lại ở sản xuất nguyên liệu, HTX Nông sản Khe Sanh đã xây dựng chuỗi giá trị khép kín, giúp người trồng cà phê nâng cao thu nhập và tạo dựng thương hiệu Khe Sanh Coffee trên thị trường. Thành quả ấy tiếp tục được khẳng định khi sản...