Điều gì chờ đợi các ngân hàng năm 2025?

Năm 2025, ngành ngân hàng dự báo sẽ có những thuận lợi khi NIM được kỳ vọng có thể phục hồi từ đáy. Đồng thời, chất lượng tài sản có khả năng được cải thiện hơn nhờ kinh tế phục hồi và sự cải thiện của thị trường bất động sản khi nguồn cung cao hơn đáng kể so với năm ngoái.

Theo dự báo của Chứng khoán TPS, trong năm 2025, biên lãi thuần của ngân hàng sẽ phục hồi nhờ vào các chính sách của Ngân hàng Nhà nước (NHNN) và triển vọng phục hồi của nền kinh tế; tăng trưởng tín dụng và nợ xấu trong năm 2025 cũng sẽ cải thiện tích cực.

NIM phục hồi

Các chuyên gia nhận định, năm 2025, triển vọng lợi nhuận của ngành ngân hàng được dự báo vẫn tăng trưởng khả quan, và một trong những động lực chính vẫn là quy mô kinh doanh tiếp tục tăng trưởng mạnh mẽ. Với mục tiêu tăng trưởng kinh tế trong năm 2025, Chính phủ sẽ thúc đẩy giải ngân các dự án đầu tư công, trong khi động lực đầu tư từ khu vực tư nhân tiếp tục phục hồi, thị trường bất động sản ấm trở lại, sẽ kích thích nhu cầu vay vốn cao hơn nữa.

NHNN dự kiến mục tiêu tăng trưởng tín dụng toàn nền kinh tế trong năm 2025 tương đương với năm 2024 là 15%, tuy nhiên một số ngân hàng có sức khỏe tài chính tốt và đáp ứng đủ điều kiện có thể được giao hạn mức tăng trưởng cao hơn mục tiêu chung như những năm vừa qua. Đặc biệt, nếu như động lực tăng trưởng tín dụng chính trong năm 2024 đến từ phân khúc khách hàng doanh nghiệp, năm 2025 kỳ vọng phân khúc bán lẻ với biên lãi ròng cao hơn sẽ phục hồi tích cực.

Trong báo cáo triển vọng ngành ngân hàng 2025, Chứng khoán Tiên Phong (TPS) dự báo NIM được kỳ vọng có thể phục hồi từ đáy nhờ vào các chính sách của NHNN và sự cải thiện của thị trường bất động sản khi nguồn cung của ngành này cao hơn đáng kể so với năm 2024.

Động lực cải thiện đến từ các yếu tố như lãi suất cho vay ở mức thấp nhất trong 20 năm qua, tạo điều kiện thuận lợi cho việc tăng trưởng tín dụng và cải thiện NIM. Lãi suất cho vay của các ngân hàng thương mại hiện dao động từ 6,7% đến 9,1%/năm đối với các khoản vay mới và dư nợ cũ. Đặc biệt, lãi suất cho vay ngắn hạn bằng VND dành cho các lĩnh vực ưu tiên chỉ khoảng 3,7%/năm, thấp hơn đáng kể so mức trần 4%/năm do NHNN quy định.

TPS đánh giá nhiều khả năng lãi suất cho vay của hệ thống ngân hàng sẽ tăng nhẹ trong năm 2025 để tiếp tục thúc đẩy nền kinh tế, trước bối cảnh nhu cầu tín dụng có mức tăng đáng kể. Các ngân hàng quy mô lớn và chất lượng tài sản tốt sẽ có lợi thế trong việc duy trì NIM.

Ở chiều lãi suất huy động, các chuyên gia cho rằng lãi suất đã giảm mạnh từ tháng 10/2023 và đạt mức thấp nhất trong vòng 3 năm gần nhất. Tính đến cuối tháng 12/2024, lãi suất huy động dao động trong khoảng 5,2% đến 6%/năm. Song, xu hướng lãi suất thấp khó có khả năng tiếp tục diễn ra trong năm 2025 do NHNN đã phải giữ nền lãi suất thấp một thời gian dài nhằm kích thích nền kinh tế và đang khiến áp lực tỷ giá quay trở lại sau một vài tháng hạ nhiệt.

Hầu hết các chuyên gia nhận định, bước sang năm 2025, lãi suất huy động sẽ ổn định hoặc tăng nhẹ và có sự phân hoá giữa các ngân hàng. Theo đó, nhóm ngân hàng quy mô nhỏ dự kiến sẽ áp dụng mức lãi suất cao hơn để thu hút nguồn vốn từ khách hàng.

Tín hiệu cải thiện nợ xấu rõ rệt hơn

Sau khi nợ xấu đạt đỉnh từ quý III/2024, chất lượng tài sản ngân hàng đã được cải thiện từ quý IV/2024. Hơn nữa, các ngân hàng có xu hướng xử lý nợ xấu mạnh hơn vào cuối năm.

Thực tế, thời điểm cuối năm, các ngân hàng dồn dập rao bán, xử lý nợ xấu. SSI Research dự báo tỷ lệ nợ xấu tại các ngân hàng sẽ giảm nhẹ từ mức 2% trong quý III xuống còn 1,89% trong quý IV/2024. Tuy nhiên, phần nợ tái cơ cấu sẽ chuyển thành nợ xấu sau khi Thông tư 02 hết hiệu lực vào ngày 31/12/2024 vẫn là một ẩn số.

Về vấn đề này, một chuyên gia cho rằng với nền kinh tế đã tăng trưởng tích cực trở lại trong thời gian qua, hoạt động của nhiều doanh nghiệp thoát khỏi khó khăn, đơn hàng được nối trở lại, dòng tiền phục hồi có thể giúp nhiều khoản nợ tái cơ cấu chuyển về lại nhóm nợ thông thường trong năm 2025. Do đó, một số công ty phân tích dự phóng sang 2025, tỷ lệ nợ xấu của các ngân hàng có thể giảm xuống 1,8% nhờ vào các biện pháp quản lý rủi ro chặt chẽ hơn và sự cải thiện trong chất lượng tài sản.

Đồng thời, các chuyên gia cũng lưu ý chi phí tín dụng dự kiến sẽ tăng nhẹ do bộ đệm dự phòng hiện không còn dày. Theo đánh giá, hệ thống ngân hàng sẽ tiếp tục đối mặt với thách thức trong việc xử lý nợ xấu, đặc biệt là các khoản vay liên quan đến bất động sản.

Về vấn đề nợ xấu, các ngân hàng kỳ vọng hoạt động thu hồi nợ xấu, xử lý tài sản bảo đảm có thể thuận lợi hơn trong năm 2025, khi giá bất động sản đang đi lên trở lại, từ đó giúp các ngân hàng có thể ghi nhận thu nhập bất thường lớn hơn. Dù vậy, các ngân hàng vẫn hy vọng các giải pháp xử lý nợ xấu đột phá theo Nghị quyết 42 có thể được luật hóa trở lại thông qua các nghị định, hướng dẫn của cơ quan quản lý trong thời gian tới.

TPS nhận định triển vọng nợ xấu trong năm 2025 là tích cực, song vẫn cần sự quản lý rủi ro chặt chẽ và các biện pháp hỗ trợ từ Chính phủ để đảm bảo sự ổn định của hệ thống ngân hàng.

Huyền Anh

Địa ốc Đà Lạt bị phạt gần 180 triệu đồng, vốn chủ sở hữu chỉ còn 14,8 tỷ đồng

Pharmedic ‘thay máu’ cổ đông lớn giữa lùm xùm thu hồi sản phẩm

VN-Index đối mặt nhịp điều chỉnh, vùng 1.800 điểm thành “bài test” dòng tiền

Giá đất càng tăng càng khó cho người ‘đu đỉnh’

Lần đầu tiên xuất hiện doanh nghiệp dùng vàng để giao dịch mua nhà

Kiến trúc độc đáo của The Tropic kiến tạo không gian sống giữa thiên nhiên Vũ Yên

Giới đầu cơ ‘lướt sóng’ chung cư đang rút lui khỏi thị trường?

Cùng chuyên mục

Cuộc đua lãi suất ngầm nóng trở lại, ngân hàng khó hạ lãi vay

Dù cơ quan quản lý liên tục phát tín hiệu “hạ nhiệt” lãi suất để hỗ trợ doanh nghiệp, nhiều ngân hàng vẫn âm thầm đẩy lãi suất huy động lên cao nhằm giữ chân dòng tiền. Cuộc đua vốn "dưới mặt nước" đang tạo áp lực lớn lên chi phí đầu vào, khiến mặt bằng lãi vay khó giảm như kỳ vọng.

Agribank ký kết Hợp đồng tín dụng Hạn mức tài chính khí hậu với Cơ quan Phát triển Pháp

Ngày 25/5, tại Hà Nội, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) và Cơ quan Phát triển Pháp (AFD) chính thức ký kết Hợp đồng tín dụng Hạn mức tài chính khí hậu, đánh dấu bước tiến mới trong hợp tác tài chính quốc tế nhằm thúc đẩy tăng trưởng xanh và phát triển bền vững tại Việt Nam.

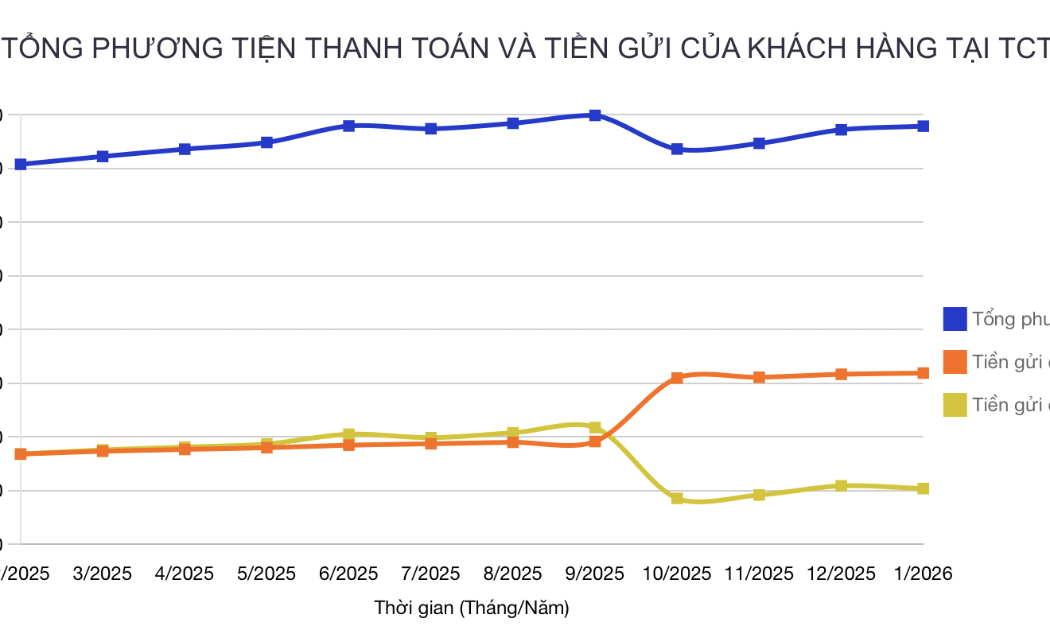

Hơn 10,3 triệu tỉ đồng tiền gửi dân cư đổ vào ngân hàng

Dòng tiền từ túi tiền người dân vẫn miệt mài chảy vào hệ thống ngân hàng khi lãi suất biến động. Điều này trái ngược với sự sụt giảm mạnh từ khối doanh nghiệp.

Ngành ngân hàng bùng nổ cuộc đua thay đổi dàn lãnh đạo thượng tầng

Nhiều ngân hàng vừa ghi nhận những biến động nhân sự cấp cao dồn dập chỉ trong thời gian ngắn. Việc kiện toàn bộ máy điều hành được xem là bước đi chiến lược nhằm đáp ứng các tiêu chuẩn quản trị quốc tế và tạo động lực bứt phá cho giai đoạn tăng trưởng mới.

Doanh nghiệp nhỏ và vừa có thể vay vốn bằng tài sản số và quyền sở hữu trí tuệ

Theo đề xuất của Bộ Tài chính, doanh nghiệp nhỏ và vừa có thể vay vốn bằng tài sản số, tài sản ảo, quyền sở hữu trí tuệ thay vì chủ yếu thế chấp bất động sản như hiện nay. Đồng thời nới rộng tiêu chí xác định quy mô doanh nghiệp để mở rộng đối tượng thụ hưởng chính sách.

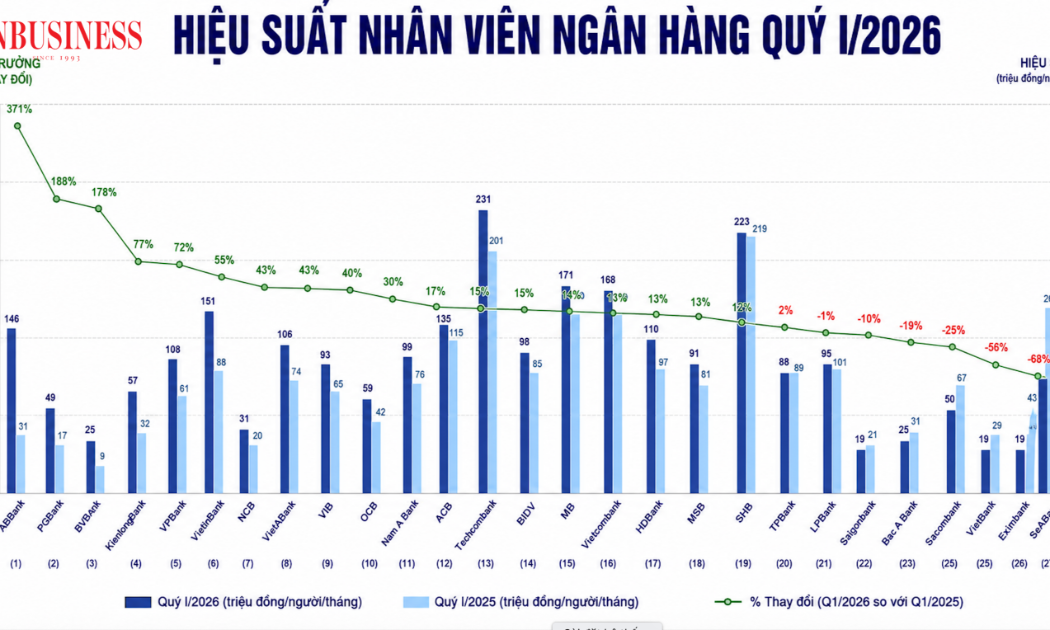

Xếp hạng hiệu suất nhân viên ngân hàng: Có nơi mỗi người 'làm ra' 230 triệu đồng/tháng

Dù đối mặt với nhiều biến động thị trường, hiệu suất lao động của nhân viên ngân hàng vẫn ghi nhận sự cải thiện đáng kể nhờ chiến lược đẩy mạnh số hóa và tối ưu bộ máy.

Có gì đặc biệt tại ‘siêu dự án’ Trục không gian Quốc lộ 1A hơn 161.000 tỷ đồng có sự tham gia của VinGroup?

Hội đồng nhân dân thành phố Hà Nội vừa thông qua Nghị quyết phê duyệt chủ trương đầu tư dự án Trục không gian Quốc lộ 1A, với tổng mức đầu tư dự kiến hơn 161.000 tỷ đồng.

Đừng bỏ lỡ

Thu tiền tỷ từ trái dừa Tam Quan

Thu tiền tỷ từ trái dừa Tam Quan

Từ một HTX nông nghiệp truyền thống, HTX Nông nghiệp Ngọc An đã mạnh dạn đầu tư chế biến sâu các sản phẩm từ dừa, nâng giá trị nông sản địa phương và tạo sinh kế ổn định cho hàng trăm hộ dân. Giải Mai An Tiêm 2026 dành cho sản phẩm “Dầu dừa tinh...