Tuy nhiên, trên thực tế, việc triển khai thực hiện Basel II tại Việt Nam hiện nay còn chậm hơn nhiều so với các nước trong khu vực như: Philippines, Indonesia, Thái Lan… Thậm chí ở nhiều quốc gia và châu lục đã áp dụng Basel III.

Còn nhiều khó khăn

Tại hội thảo: Áp dụng Basel II trong quản trị rủi ro của các ngân hàng thương mại (NHTM) Việt Nam, Ts. Phan Hữu Việt, Cơ quan Thanh tra Giám sát (Ngân hàng Nhà nước), cho biết việc triển khai Basel II tập trung chủ yếu vào 3 trụ cột chính: yêu cầu về tỷ lệ an toàn vốn, yêu cầu về kiểm tra, giám sát và cuối cùng khi tham gia Basel II, các ngân hàng phải công khai thông tin theo nguyên tắc thị trường.

Hầu hết các chuyên gia và đại diện ngân hàng tham dự hội thảo đều chỉ ra còn rất nhiều khó khăn khi triển khai áp dụng Hiệp ước Basel II. Song, hai khó khăn chung được nhắc đến nhiều nhất chính là chi phí triển khai Hiệp ước Basel II (85%) và thiếu dữ liệu lịch sử (78%).

Bà Nguyễn Thị Thanh Sơn – Phó Tổng Giám đốc LienVietPostBank, cho hay, khó nhất hiện nay đối với các ngân hàng là phải tập hợp đầy đủ cơ sở dữ liệu từ quá khứ, sau đó xây dựng cơ sở dữ liệu. “Để thực hiện xong công đoạn này, có ngân hàng phải mất 1 năm làm thủ công”, bà Sơn cho biết.

Về chi phí vốn thực hiện Base II, dù đến nay chưa có ngân hàng nào công bố con số cụ thể, nhưng các chuyên gia đánh giá tổng chi phí sẽ dao động từ 15 đến 40 triệu USD, tùy theo quy mô, mức độ và yêu cầu cụ thể của cơ quan quản lý nhà nước.

“Không có mức chi phí chuẩn để thực hiện Basel II, chi phí này phụ thuộc vào quy mô, phạm vi hoạt động, nền tảng sẵn có của từng ngân hàng… Chính vì vậy, mỗi ngân hàng phải có sự tính toán cho chi phí của từng giai đoạn thực hiện trong lộ trình áp dụng, để không gây phát sinh quá lớn”, một chuyên gia nói.

Là ngân hàng duy nhất tính đến thời điểm hiện nay đã hoàn thành Basel II, nhưng để đi đến đích, OCB đã vượt qua rất nhiều khó khăn. Bà Huỳnh Lê Mai, Phó Tổng Giám đốc phụ trách Khối Quản lý rủi ro, cho biết một trong những thách thức lớn nhất mà OCB phải đối mặt đó là tính đầy đủ và chất lượng của dữ liệu.

Việc thu thập thông tin của hơn 40.000 khách hàng có giao dịch tín dụng, bảo lãnh, LC tại 117 điểm giao dịch của OCB trên cả nước chỉ trong 6 tháng, song song với công tác kinh doanh, quả thực là một quá trình hết sức vất vả.

Cùng với đó là việc thay đổi nhận thức, quan điểm về công tác quản trị rủi ro của cả hệ thống, từ cấp cao nhất đến cấp thấp nhất. “Chấp nhận từ bỏ các sản phẩm truyền thống, có lợi nhuận lớn nhưng độ rủi ro cao và thay thế bằng các sản phẩm có mức rủi ro thấp hơn… cũng là thách thức không nhỏ…”, bà Mai nói.

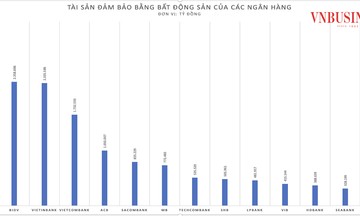

Theo thống kê, tính đến hết tháng 6/2017, tổng tài sản của các ngân hàng Việt Nam đạt gần 8 triệu tỷ đồng.

Trong đó, 4 ngân hàng có vốn nhà nước chiếm 51% thị phần, nhóm NHTM cổ phần quy mô lớn từ 200.000 – 500.000 tỷ đồng như: Techcombank, MB… chiếm 26,1%. Nhóm NHTM cổ phần quy mô vừa từ 100.000 đến 200.000 tỷ đồng chiếm 11,5%, còn lại nhóm các NHTM cổ phần nhỏ dưới 100.000 tỷ đồng chiếm 11,4%.

|

Kết quả từ các nghiên cứu cho thấy việc triển khai áp dụng Basel II tại 10 ngân hàng thí điểm, tỷ lệ an toàn vốn đã cao hơn 10% (vượt so với quy định 9%).

Áp lực vốn cao

Phát biểu tại hội thảo, bà Sơn cho biết những năm qua, ngành ngân hàng đang có những bước phát triển mạnh về cả về giá trị tài sản, cũng như tăng trưởng tín dụng.

Theo đó, tổng tài sản tăng trung bình 30 – 35%, tốc độ tăng trưởng tín dụng khoảng 18%. Áp lực tăng vốn cao nên khi triển khai Basel II gặp nhiều vướng mắc.

Khi triển khai Basel II rộng rãi tại các ngân hàng, yêu cầu về vốn và thanh khoản cao lên sẽ tác động đến chênh lệch lãi suất cho vay, hay nói cách khác làm cho chi phí vốn tăng cao, kết quả là lợi nhuận ròng của ngân hàng sẽ giảm.

Bà Sơn nêu ví dụ: theo quy định trước đây về tỷ lệ cho vay trung và dài hạn, nếu cho vay bất động sản là 100%, nhưng khi áp dụng Basel II, tỷ lệ này giảm từ 60% xuống 50% thì kinh doanh bất động sản sẽ tăng lên 200%.

Theo phân tích của bà Sơn, khi tỷ lệ an toàn vốn tăng lên 1% thì chênh lệch lãi suất cho vay và chi phí đi huy động vốn tăng lên 1,3%. Các ngân hàng có thể bù đắp phần lợi nhuận ròng mất đi bằng một số biện pháp như: tăng lợi nhuận ngoài lãi (phí, hoa hồng…), tăng hiệu quả quản trị để giảm chi phí hoạt động.

Kết quả từ các nghiên cứu cũng cho thấy việc triển khai áp dụng Basel II tại 10 ngân hàng thí điểm, tỷ lệ an toàn vốn đã cao hơn 10% (vượt so với quy định 9%), tuy vậy vẫn thấp hơn so với các nước trong khu vực.

Nguyên nhân là do nợ xấu vẫn còn cao và tiềm ẩn nhiều rủi ro. Vì vậy, các ngân hàng cho rằng cơ quan quản lý cần định hướng phát triển thị trường mua bán nợ, hoàn thiện hoạt động của công ty mua bán nợ.

Đồng thời, Ngân hàng Nhà nước cần có chính sách hỗ trợ phát triển thị trường vốn, tạo điều kiện trong việc thu hút nhiều hơn nữa các nguồn vốn ngoại (bao gồm cả cổ phiếu, trái phiếu).

Huyền Anh