Một báo cáo mới được công bố bởi FiinGroup cho thấy, quy mô giá trị phát hành trái phiếu sơ cấp trong 9 tháng 2021 đạt 430.000 tỷ đồng, tăng 27% so với cùng kỳ năm trước mặc dù có giai đoạn trì hoãn lại sau khi Nghị định 153 và 155 đi vào hiệu lực. Trong đó, ngành BĐS với giá trị phát hành 172.000 tỷ đồng, chiếm nhiều nhất (40%) trong cơ cấu phát hành trái phiếu. Tiếp theo là ngành ngân hàng với 116.000 tỷ đồng, chiếm 33% tổng giá trị phát hành.

Phát hành lớn nhất, lãi suất “siêu khủng”

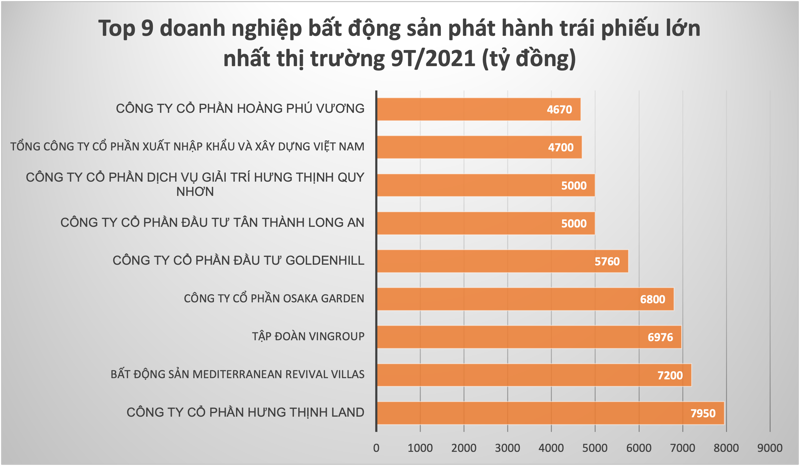

Cụ thể, Công ty TNHH Kinh doanh BĐS Mediterranean Revival Villas - một công ty có liên quan đến CTCP Tập đoàn Masterise, với giá trị phát hành 7.200 tỷ đồng, đứng thứ hai trong danh sách 9 DN BĐS phát hành trái phiếu lớn nhất 9 tháng năm 2021. Những cái tên gắn liền với hệ sinh thái Masterise còn có CTCP Osaka Garden phát hành giá trị 6.800 tỷ đồng, CTCP Hoàng Phú Vương 4.670 tỷ đồng. Như vậy, chỉ tính riêng nhóm liên quan đến Masterise, giá trị phát hành đã lên đến 18.670 tỷ đồng, chiếm 41,7% trong tổng giá trị phát hành của 9 DN BĐS có giá trị phát hành lớn nhất thị trường.

|

Ngoài “soán ngôi” giá trị phát hành, nhóm này còn đang dẫn đầu về lợi suất trái phiếu. Trong top 9 DN BĐS này, CTCP Osaka Garden hiện đang là DN trả lãi suất trái phiếu cao nhất, lên đến trung bình 13,28%/năm. Tiếp theo là CTCP Hoàng Phú Vương với lãi suất 12,9%/năm. Còn lãi suất của Mediterranean Revival Villas là 8%.

Trong đó, riêng lô trái phiếu của Osaka Garden và Hoàng Phú Vương cũng được xem là mức chi trả lãi suất cao kỷ lục, hiếm có đối với các DN BĐS Việt Nam, các DN còn lại chi trả lãi suất trung bình 9-10%. Các lô trái phiếu này được phát hành nhằm mục đích tài trợ cho việc nhận chuyển nhượng một phần dự án Sài Gòn Bình An (Tp.HCM) do CTCP Đầu tư và Phát triển Sài Gòn (SDI Corp) làm chủ đầu tư. SDI Corp trước đây từng được biết đến là thành viên của Tập đoàn Him Lam. Tuy nhiên, vào đầu năm 2020, một tập đoàn địa ốc khác là Masterise đã thay thế nhóm Him Lam, "cầm cờ" tại SDI. Dấu hiệu rõ nhất là bà Mai Thị Kim Oanh - Trưởng ban Kiểm soát Masterise Group hiện đang làm Chủ tịch HĐQT SDI Corp.

CTCP Tập đoàn Masterise (Masterise Group) tiền thân là CTCP Đầu tư Thảo Điền (Thảo Điền Investment) - đơn vị thành danh với sản phẩm đầu tư là dự án Khu dân cư cao cấp Masteri Thảo Điền (Tp.HCM). Thương hiệu Thảo Điền còn được gắn liền với nhiều dự án trong phạm vi Tp.HCM như Masteri An Phú (quận 2), Masteri Millennium (132 Bến Vân Đồn, quận 4), M-One Sài Gòn (quận 7), hay M-One Gia Định (quận Gò Vấp). Trong thời gian gần đây, Masterise Group dần xuất hiện với tần suất dày hơn trên truyền thông, không chỉ với các "siêu dự án" mà còn được nhắc đến bên cạnh Ngân hàng Techcombank (TCB). Ngân hàng này đóng vai trò là nhà tài trợ tín dụng và bảo lãnh tại hầu hết các dự án của Masterise Group.

Cảnh báo về rủi ro vỡ nợ

Nhận định về tình hình phát hành trái phiếu của các DN BĐS, FiinGroup cho rằng, ngành BĐS duy trì mức lãi suất phát hành trái phiếu cao với lãi suất trung bình 10,7%/năm. Đáng chú ý, có tới 26% TPDN phát hành trong ngành này không có tài sản đảm bảo hoặc bảo đảm bằng cổ phần, hoặc không được thực hiện xếp hạng tín nhiệm độc lập và điều đó gây nên những nghi ngại về rủi ro vỡ nợ không kiểm soát được trong thị trường TPDN.

FiinGroup cũng lưu ý đặc biệt là chất lượng các nhà phát hành trái phiếu là các DN chưa niêm yết. Mặc dù hầu hết là phát hành riêng lẻ và 86% trái phiếu phát hành có tài sản đảm bảo, tuy nhiên, ở góc độ rủi ro tín dụng thì đây là yếu tố rủi ro chính không chỉ đối với nhà đầu tư trái phiếu mà cả kênh tín dụng ngân hàng. Các chỉ số đánh giá khả năng trả nợ của nhóm nhà phát hành này đều ở mức rất kém và điều này có nhiều ngụ ý cho các thành phần của thị trường bao gồm cả nhà đầu tư, đơn vị tư vấn, cơ quan quản lý và chính bản thân các DN đó.

"Cơ cấu trái phiếu chiếm khoảng 46% tổng nợ vay của các DN BĐS và do đó chất lượng tín dụng của các đơn vị này không chỉ là vấn đề của thị trường trái phiếu mà còn ảnh hưởng tới chất lượng tín dụng của hệ thống ngân hàng. Quy mô tín dụng qua kênh trái phiếu đã trở nên khá lớn, chiếm khoảng 12% dư nợ tín dụng ngân hàng và khoảng 15% GDP mặc dù nếu loại bỏ phần bank bond thì giá trị lưu hành trái phiếu chỉ chiếm khoảng 7,8% GDP. Trong khi tín dụng ngân hàng được kiểm soát chặt chẽ hơn với những quy định cụ thể thì rủi ro TPDN theo chúng tôi là lớn hơn rất nhiều. Thực tế trên các thị trường vốn trên thế giới thì tỷ lệ vỡ nợ trong vòng 5 năm hiện ở mức khá cao: 15% với các nhà phát hành có mức xếp hạng có tính đầu cơ (dưới mức BBB)", FiinGroup nhấn mạnh.

Đồng quan điểm, Chứng khoán SSI cho rằng, trong thời gian qua, các loại TPDN được phát hành tại Việt Nam đều chưa được xếp hạng tín nhiệm, nhiều loại không tài sản đảm bảo, không bảo lãnh thanh toán; một số DN công bố huy động vốn với lãi suất cao, nhưng không có phương án kinh doanh khả thi rõ ràng, do vậy không đảm bảo cho khả năng trả nợ gốc và lãi sau này. Trong ngắn hạn, rủi ro vỡ nợ đến từ các DN này là chưa nhiều khi thời điểm đáo hạn sẽ rơi nhiều vào năm 2023 - 2024.

Tuy nhiên, dịch bệnh diễn biến phức tạp như hiện tại sẽ đẩy nhanh nguy cơ vỡ nợ từ các DN này, khi không thể kiểm soát được dòng tiền khiến dòng tiền bị mất cân đối. Cụ thể, thanh khoản của thị trường BĐS có xu hướng giảm cho thấy sức hấp thụ đang suy yếu dần; các hoạt động triển khai dự án, sự kiện mở bán bị gián đoạn do dịch bệnh; hoạt động đầu tư công các dự án cơ sở hạ tầng đang chậm hơn dự kiến. Các yếu tố này làm tăng chi phí vốn do ứ đọng, ảnh hưởng đến kế hoạch dòng tiền trả nợ gốc lãi trái phiếu của DN. Ngoài ra, tình trạng sẽ ngày càng tệ hơn khi nhiều trường hợp các DN phải phát hành thêm trái phiếu để có thể thanh toán nợ gốc và lãi của các khoản trái phiếu cũ trước đó.

Trung Việt