HĐQT CTCP Tập đoàn Lộc Trời vừa thông qua nghị quyết giải thể công ty con - CTCP Lộc Trời Miền Bắc do Lộc Trời nắm giữ 99,98% vốn điều lệ.

Liên tục "bán con"

Đồng thời, doanh nghiệp cũng thông qua phương án chuyển nhượng toàn bộ cổ phần tại CTCP Giống Cây Trồng Lộc Trời – công ty con có vốn điều lệ 56 tỷ đồng, trong đó tỷ lệ sở hữu của Lộc Trời là 99,9% cho CTCP Nông sản Lộc Trời - một công ty con của Lộc Trời. Nếu thành công, dự kiến doanh nghiệp này sẽ thu về gần 56 tỷ đồng, thời gian thực hiện trong năm 2022.

|

|

Trong bối cảnh kinh doanh sa sút, Tập đoàn Lộc Trời có động thái "bán con" (Ảnh: Int) |

Trước đó, trong năm 2021, Lộc Trời đã chuyển nhượng vốn 5 công ty con là Công ty TNHH MTV Lương thực Tân Hồng (vốn điều lệ 60 tỷ đồng), Công ty TNHH MTV Lương thực Vĩnh Hưng (vốn điều lệ 60 tỷ đồng), Công ty TNHH MTV Lương thực Vĩnh Bình (vốn điều lệ 120 tỷ đồng), Công ty TNHH MTV Lương thực Thoại Sơn (vốn điều lệ 60 tỷ đồng).

Có thể thấy, trong tình hình khó khăn, nhiều doanh nghiệp phải “bán” các công ty con để hạch toán doanh thu và lợi nhuận vào báo cáo tài chính hợp nhất của công ty mẹ. Điều này có lẽ cũng đúng với Lộc Trời khi báo cáo tài chính mới đây cho thấy kết quả kinh doanh của công ty tiếp tục lỗ trong Quý II/2022. Trước đó, trong Quý I/2021, công ty cũng báo lỗ 38 tỷ đồng.

Cụ thể, trong quý II, doanh thu tăng 30% lên 3.547 tỷ đồng. Giá vốn tăng mạnh hơn 34% nên lợi nhuận gộp tăng 6% đạt 372 tỷ đồng, biên lợi nhuận gộp giảm từ 12,83% xuống 10,48%. Đồng thời, chi phí tài chính gấp đôi lên 116 tỷ đồng, khiến Lộc Trời lỗ 46 tỷ đồng quý II.

Bán niên, doanh thu thuần của Lộc Trời tăng 15% lên 5.893 tỷ đồng, nhưng lãi ròng lại giảm 40% xuống 138 tỷ đồng.

Đáng chú ý, tính tới 30/6/2022, các khoản phải thu ngắn hạn tăng 106% so với đầu năm, tương ứng tăng thêm 1.701,7 tỷ đồng lên 3.306,7 tỷ đồng, chiếm 36,4% tổng tài sản; tồn kho tăng 21,4% so với đầu năm, tương ứng tăng thêm 507,2 tỷ đồng lên 2.874,7 tỷ đồng, chiếm 31,6% tổng tài sản.

Trong khi đó, công ty ghi nhận tổng nợ vay tăng thêm hơn 1.030 tỷ đồng với tỷ lệ vay trên vốn chủ sở hữu ở mức 1,6 cho thấy việc việc tăng tồn kho và các khoản phải thu đang gây áp lực lớn về tài chính cho công ty và rất có thể đây là nguyên nhân chính dẫn tới dòng tiền kinh doanh âm trong 6 tháng đầu năm.

“Treo” kế hoạch chuyển sàn

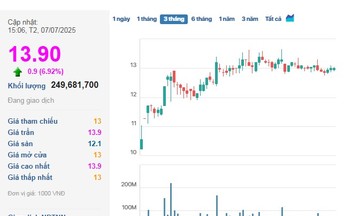

Trên thị trường cổ phiếu, nhờ được hưởng lợi từ ảnh hưởng của đại dịch Covid – 19 và xung đột Nga – Ukraine, cổ phiếu LTG đã có giai đoạn thăng hoa và tạo đỉnh vào ngày 6/4 ở mức 46.300 đồng/cp. Tuy nhiên, ngay sau đó giá cổ phiếu đi xuống và hiện tại đang về mức 36.800 đồng/cp, tức còn cách mức đỉnh khoảng 21%.

Điều đáng nói, thanh khoản cổ phiếu không cao, như trong phiên tạo đỉnh ngày 6/4 cũng chỉ có hơn 700.000 khối lượng khớp lệnh. Một phần cũng là do cổ phiếu nằm trên sàn UPCoM nên thanh khoản kém tích cực. Và đây cũng là câu chuyện gây tranh cãi nhiều năm nay của Lộc Trời.

Theo tìm hiểu, Lộc Trời được cổ phần hóa vào năm 2014 nhưng tới năm 2017, doanh nghiệp mới đưa cổ phiếu lên giao dịch trên thị trường UPCoM, sau nhiều “thúc giục” của cổ đông nước ngoài.

Tạm gác chuyện kinh doanh khó khăn từ đầu năm đến nay, Lộc Trời luôn giữ vị thế là một trong những doanh nghiệp xuất khẩu gạo có chất lượng hàng đầu tại Việt Nam với quy mô trên 80.000 tấn gạo/năm, chủ yếu xuất khẩu sang những thị trường lớn như châu Âu, Đông Nam Á.

Điều này cho thấy Lộc Trời được xem là doanh nghiệp có quy mô lớn, có yếu tố cơ bản tốt, đủ tiêu chuẩn để đưa cổ phiếu lên niêm yết trên HoSE, song Lộc Trời vẫn quyết tâm “bám trụ” trên UPCoM – thị trường chủ yếu dành cho doanh nghiệp có tiêu chuẩn về minh bạch thông tin cũng như hiệu quả kinh doanh thấp hơn.

Đáng chú ý, trong công bố gần đây nhất là tại đại hội đồng cổ đông thường niên 2022, Lộc Trời tiếp tục dời thời gian niêm yết cổ phiếu trên HoSE sang năm 2025, lùi 3 năm so với kế hoạch đã được cổ đông thông qua với lý do “điều kiện kinh tế, xã hội Việt Nam hiện nay và hoạt động sản xuất - kinh doanh của công ty vẫn đang gặp nhiều khó khăn do ảnh hưởng của dịch Covid-19, không thuận lợi cho việc niêm yết cổ phiếu trên sàn HoSE”.

Tuy nhiên, lý do Lộc Trời đưa ra thời điểm đó khiến nhiều người thắc mắc bởi kể từ khi đại dịch diễn ra, Lộc Trời là một trong số ít doanh nghiệp được hưởng lợi trực tiếp. Năm 2020, công ty ghi nhận mức tăng trưởng lợi nhuận 10,1%, còn năm 2021 tăng trưởng 13,3%, lần lượt đạt 369 tỷ đồng và 418 tỷ đồng.

Cứ cho là việc kinh doanh của doanh nghiệp vẫn còn nhiều khó khăn nhưng nếu như chuyển sàn, với tiêu chuẩn niêm yết cao hơn, các cổ phiếu trên sàn HoSE sẽ thu hút sự quan tâm của nhà đầu tư nhiều hơn, thanh khoản và thị giá đều có thể tích cực hơn so với việc giao dịch trên UPCoM. Từ đó thu hút được nhiều nhà đầu tư, tạo thuận lợi huy động vốn cho kinh doanh của doanh nghiệp.

Chưa kể, các yêu cầu khắt khe hơn về công bố thông tin, quản trị doanh nghiệp sẽ góp phần không nhỏ vào việc nâng cao hiệu quả hoạt động của doanh nghiệp.

Thực tế cho thấy, các doanh nghiệp như Vinamilk (VNM), Petrolimex (PLX), Tập đoàn Công nghiệp Cao su Việt Nam (GVR)… đều cho thấy bức tranh tài chính tích cực hơn sau khi niêm yết trên HoSE. Đặc biệt là các doanh nghiệp này đều cải thiện được biên lợi nhuận nhờ tiết giảm chi phí.

Như vậy, lý do của việc chậm trễ chuyển lên niêm yết mà Lộc Trời đưa ra vẫn chưa thỏa đáng. Nhưng rõ ràng, trước mắt, với việc chậm trễ chuyển sàn, cổ đông nhỏ lẻ sẽ là những người phải chịu thiệt thòi lớn nhất. Đây cũng là lưu ý đối với nhà đầu tư nếu muốn “xuống tiền” với cổ phiếu này.

Hải Giang