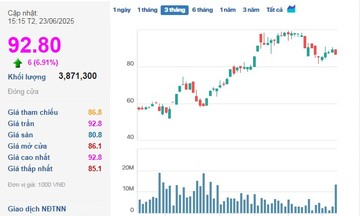

Quý 1 năm 2022, doanh thu thuần hợp nhất của Vinamilk duy trì đà tăng ở mức 5,2% so với cùng kỳ năm 2021, đạt 13.878 tỷ đồng và hoàn thành 21,3% kế hoạch năm (64.070 tỷ đồng). Theo Tổng cục Thống kê (GSO), tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng Q1/2022 tăng 4,4% so với cùng kỳ năm trước. Việt Nam hiện đang là một trong 6 quốc gia có tỷ lệ bao phủ vắc xin phòng COVID-19 cao nhất thế giới.

|

|

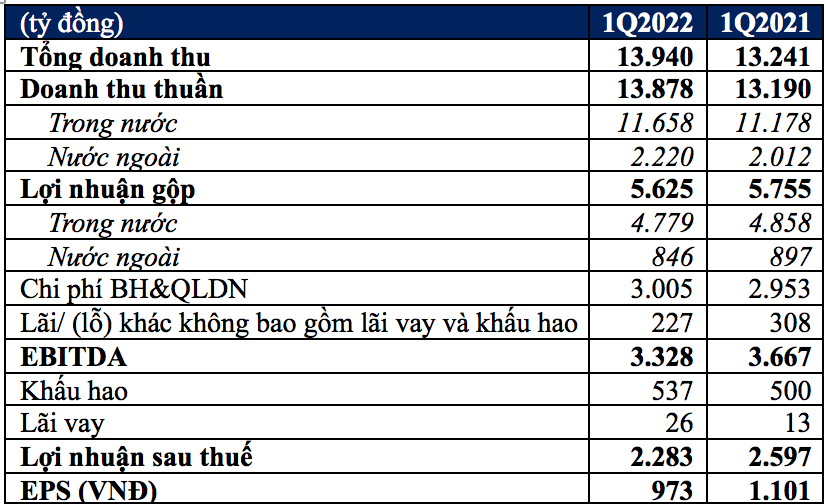

Kết quả kinh doanh hợp nhất Q1/2022. |

Doanh thu thuần tại thị trường nội địa đạt 11.658 tỷ đồng, tăng 4,3% so với cùng kỳ

Doanh thu nội địa Công ty Mẹ đạt 10.234 tỷ đồng, tăng 4% so với cùng kỳ. Trong Q1/2022, Vinamilk đã nâng cấp hình ảnh bao bì của các sản phẩm chủ lực là Sữa chua ăn Vinamilk, Sữa chua uống Probi, Sữa dinh dưỡng đặc biệt cho người đái tháo đường Sure Diecerna mang đến trải nghiệm mới cho người tiêu dùng. Công ty cũng nỗ lực đẩy mạnh bán hàng trên nhiều nền tảng kênh phân phối, trong đó:

Kênh hiện đại tiếp tục tăng tốc với mức tăng trưởng trên 30% so với cùng kỳ. Sau đại dịch, thói quen mua sắm ở kênh hiện đại ngày càng trở nên phổ biến và công ty đã nhanh chóng tăng cường độ phủ tại các siêu thị và cửa hàng tiện lợi trên khắp cả nước. Kênh phân phối này được kỳ vọng tiếp tục là động lực tăng trưởng cho thị trường nội địa.

Kênh truyền thống duy trì đóng vai trò chủ lực trong hệ thống phân phối toàn quốc của Vinamilk với độ phủ mạnh mẽ ở các vùng nông thôn (dân số nông thôn chiếm khoảng 63% tổng dân số Việt Nam). Tăng trưởng doanh thu của kênh truyền thống tiếp tục phục hồi sau thời gian dài bị ảnh hưởng do các lệnh giãn cách và hạn chế di chuyển.

Đối với chuỗi cửa hàng Giấc Mơ Sữa Việt (GMSV) nói riêng, doanh thu trong Q1/2022 tiếp tục ghi nhận mức tăng trưởng gần 25% so với cùng kỳ. Với những thành quả đạt được trong năm 2021, công ty đã tiến hành mở mới gần 30 cửa hàng trong Q1 với mục tiêu xây dựng một kênh phân phối độc lập, củng cố vị thế dẫn đầu về bao phủ kênh phân phối. Đến nay, số cửa hàng GMSV đã lên đến gần 620, phân bố rộng rãi tại các thành phố lớn và vừa. Công ty cũng đang tận dụng nguồn lực và vị trí thuận lợi từ các cửa hàng GMSV như điểm giao hàng phục vụ cho nền tảng bán hàng trực tuyến, bắt kịp với xu hướng thương mại điện tử hiện nay.

Doanh thu nội địa từ CTCP Giống Bò Sữa Mộc Châu (MCM) ghi nhận doanh thu thuần đạt 675 tỷ đồng, tăng 8,6% so với cùng kỳ. Trong Q1/2022, MCM đã tung ra thị trường 2 sản phẩm sữa tươi tiệt trùng mới với bao bì bắt mắt.

Doanh thu thuần tại thị trường nước ngoài đạt 2.220 tỷ đồng, tăng 10,3% so với cùng kỳ

Các chi nhánh nước ngoài ghi nhận doanh thu thuần 1.081 tỷ đồng, tăng trưởng mạnh gần 28% so với cùng kỳ. Mức tăng trưởng ấn tượng hơn 40% được ghi nhận ở Driftwood, chi nhánh tại Mỹ, nhờ nhu cầu tiêu thụ gia tăng ở nhóm trường học và khách sạn. AngkorMilk ghi nhận doanh thu tăng trưởng cao một chữ số trong Q1/2022 nhờ nỗ lực phát triển thị trường thương mại hiệu quả.

Xuất khẩu trực tiếp ghi nhận mức doanh thu thuần đạt 1.139 tỷ đồng, duy trì ngang mức so với cùng kỳ và đóng góp hơn 8% vào doanh thu thuần hợp nhất.

|

|

Ngành sữa Việt Nam có nhiều dư địa phát triển trong tương lai theo ý kiến một số chuyên gia. |

Biên lợi nhuận đạt 40,3%

Biên lợi nhuận gộp (“LNG”) hợp nhất Q1/2022 đạt 40,3% dưới áp lực từ các chi phí sản xuất gia tăng. Giá nguyên vật liệu đầu vào tiếp tục duy trì ở mức cao do thiếu hụt nguồn cung và ảnh hưởng từ khủng hoảng chuỗi cung ứng toàn cầu. Tuy nhiên, nhờ sự chủ động nguồn cung trong nước như sữa tươi nguyên liệu thu mua từ trang trại, đường v.v. và đơn hàng mua với số lượng lớn, công ty đã đảm bảo được nguồn nguyên liệu chất lượng với mức giá đầu vào hợp lý.

Chi phí bán hàng & quản lý doanh nghiệp hợp nhất Q1/2022 là 3.005 tỷ đồng, tương đương tỷ lệ 21,7% trên doanh thu thuần. Tỷ lệ chi phí này vẫn đang được tối ưu hóa hiệu quả, giảm 73 đcb so với cùng kỳ năm ngoái.

Với những diễn biến trên, lợi nhuận trước thuế (“LNTT”) hợp nhất Q1/2022 đạt 2.764 tỷ đồng. Lợi nhuận sau thuế (“LNST”) hợp nhất đạt 2.283 tỷ đồng và hoàn thành 23,1% kế hoạch năm (11.240 tỷ đồng). Đối với MCM, LNST đạt 86 tỷ đồng, tăng mạnh 73,1% so với cùng kỳ nhờ việc tối ưu hóa chi phí tiếp tục diễn ra.. Biên LNST của MCM trong Q1/2022 đạt 12,7%, tăng gần 500 đcb so với cùng kỳ và gần gấp đôi so với giai đoạn trước khi trở thành đơn vị thành viên của Vinamilk.

Số dư tiền thuần trên báo cáo tài chính hợp nhất tại thời điểm 31/03/2022 là 10.500 tỷ đồng, chiếm 19,8% tổng tài sản.

Theo báo cáo Kantar Worldpanel, năm 2021 tại khu vực thành thị, tỉ lệ tiêu dùng sản phẩm Vinamilk đạt đến 99% các hộ gia đình, còn tại nông thôn, con số này xấp xỉ 90%. Có thể hiểu, cứ 10 hộ gia đình sẽ có 9 gia đình tại Việt Nam sử dụng ít nhất một sản phẩm của Vinamilk.

Theo kết quả ghi nhận của Nielsen Việt Nam (Nielsen IQ), Vinamilk là nhà sản xuất đứng đầu ngành hàng sữa nước, sữa đặc có đường, sữa chua uống về sản lượng và doanh số bán ra, dẫn đầu ngành hàng sữa bột trẻ em về sản lượng.

Vào ngày 26/4/2022, Vinamilk đã tổ chức đại hội đồng cổ đông thường niên và thông qua kế hoạch cổ tức bằng tiền năm 2022 là 3.850 đồng/cổ phiếu, tiếp tục duy trì ở mức cao trong nhiều năm. Các cổ đông đã bầu HĐQT nhiệm kỳ 2022-2026 và bổ nhiệm Tổng Giám đốc.

Đại hội cổ đông Vinamilk cũng đã thông qua mục tiêu tổng doanh thu hợp nhất cho năm 2022 là 64.070 tỷ đồng, tương đương 15% so với cùng kì. Mục tiêu 5 năm tới, Vinamilk chiếm 63% doanh số ngành sữa.

Hướng đi cho các hoạt động kinh doanh mới

Trong năm 2021, Vinamilk đã công bố hai liên doanh mới. Trong nước, đơn vị hợp tác với KIDO, tấn công thị trường thức uống tươi. Tại Philippines, hãng bắt tay đối tác Del-Monte để mở rộng khai thác thị trường sữa và sản phẩm từ sữa.

Với các kết quả kinh doanh tích cực trong năm qua và Q1/2022 từ các công ty ở nước ngoài của Vinamilk như AngkorMilk (Campuchia) hay Driftwood (Mỹ), liên doanh tại Philippines cũng đang được kỳ vọng đạt kết quả tốt. Theo đánh giá của doanh nghiệp này, Philippines là một thị trường đông dân với quy mô ngành sữa tương đương Việt Nam, trong đó nhóm khách hàng mục tiêu là trẻ em dưới 15 tuổi đạt khoảng 33%. Đại diện liên doanh cho biết, sau khi tung ra thị trường tháng 11/2021, sản phẩm hiện phân phối ở gần 50.000 điểm bán lẻ ở ba đảo chính của Philippines.

|

|

Lễ ký biên bản ghi nhớ cho dự án bò thịt trị giá 500 triệu USD tại Nhật Bản vào tháng 11/2021. |

Một số dự án được HĐQT Vinamilk chia sẻ tại ĐHCĐ vừa qua và sẽ được công ty đẩy mạnh như Dự án Tổ hợp Thiên đường sữa Mộc Châu do Vinamilk cùng Mộc Châu Milk, theo mô hình trang trại bò sữa công nghệ cao kết hợp du lịch sinh thái, dự án Nhà máy chế biến sữa công nghệ cao tại Mộc Châu - Sơn La; Dự án tổ hợp nhà máy sữa phía Bắc để đáp ứng nhu cầu phát triển của Công ty trong dài hạn. Trang trại số 1 thuộc Tổ hợp Trang trại bò sữa Lao-Jagro quy mô 8.000 con sẽ đi vào hoạt động trong năm nay nhằm tăng cường nguồn nguyên liệu sữa tươi cho thị trường trong nước và xuất khẩu.

Bên cạnh đó, Vinamilk đã bắt đầu mở rộng đầu tư vào các lĩnh vực khác nhằm đa dạng hóa hoạt động kinh doanh. Cụ thể như dự án kinh doanh bò thịt hợp tác với đối tác Sojitz - một trong những tập đoàn đa ngành lớn và tốc độ tăng trưởng nhanh của Nhật Bản. Trong đó, giai đoạn một của dự án dự kiến đi vào hoạt động trong năm 2023 có quy mô công suất là khoảng 30.000 bò thịt hàng năm, doanh thu năm đầu tiên dự kiến 2.000 tỷ đồng.

Theo đánh giá mảng thịt bò sẽ giúp Vinamilk tận dụng tốt những lợi thế sẵn có và mang về cho doanh nghiệp những nguồn thu mới. Đây vẫn được xem là mảng tiềm năng khi có tốc độ tăng trưởng ổn định nhưng còn khá phân mảnh và chưa có người dẫn đầu thị trường. Sản xuất thịt bò được xem là mảng tiềm năng nhất để thúc đẩy Vinamilk tăng trưởng với tốc độ hai con số từ 2023-2024 trở đi.

T.V