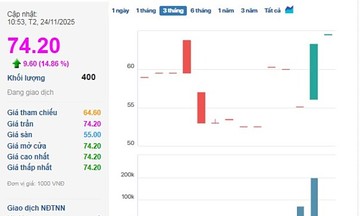

Chốt phiên, cổ phiếu VPB vẫn tăng lên mức 19.350 đồng/cp nhờ dòng tiền lớn từ khối nội. Tổng giá trị giao dịch trong phiên đạt hơn 20,2 triệu đơn vị - đứng thứ 3 toàn thị trường về thanh khoản.

Trong vòng 3 tháng qua, cổ phiếu VPB diễn biến khá tích cực với mức tăng 9% cùng thanh khoản luôn nằm top giao dịch sôi động nhất thị trường. Tuy nhiên, từ đầu tháng 11, cổ phiếu này liên tục trong xu hướng giảm điểm với thanh khoản cao.

|

|

Cổ phiếu VPB chịu áp lực bán mạnh nhất từ khối ngoại với giá trị 104 tỷ đồng. |

Đáng chú ý, sự kém tích cực của cổ phiếu này diễn ra trong bối cảnh vừa được bổ sung vào rổ chỉ số của thị trường cận biên là MSCI Frontier Markets Index trong kỳ cơ cấu sắp tới.

Hiện, cổ phiếu VPB đang giao dịch với P/B và P/E dự phóng năm 2024 lần lượt là 1,11 lần và 10 lần, trong khi bình quân nhóm ngân hàng thương mại tư nhân lần lượt ở mức 1,23 lần và 7,6 lần.

Theo SSI Research, việc lãi suất huy động của ngân hàng đã tăng nhẹ từ tháng 5/2024 dự kiến sẽ chỉ tác động nhỏ đến chi phí vốn. Tuy nhiên, lãi suất cho vay sẽ khó tăng do các ngân hàng phải cạnh tranh lãi suất với nhau để tăng trưởng tín dụng. Do đó, NIM có khả năng sẽ chịu áp lực trong nửa cuối năm 2024 nhưng nhìn chung vẫn sẽ cải thiện so với năm 2023.

Về chất lượng tài sản, nợ xấu chủ yếu do phân khúc bán lẻ, đặc biệt là các khoản cho vay mua nhà. Trong quý III/2024, tổng nợ tái cơ cấu đạt 12 nghìn tỷ đồng, chủ yếu từ phân khúc khách hàng doanh nghiệp.

Đối với VPBank, cổ đông chiến lược Sumitomo Mitsui Banking Corporation (SMBC) đóng vai trò quan trọng trong việc định hình và điều chỉnh các sản phẩm của nhà băng nhằm thu hút các doanh nghiệp FDI, các khoản tín dụng xanh và khách hàng bán lẻ có thu nhập cao.

Riêng về FE Credit, các nhà đầu tư tập trung vào danh mục cho vay và chất lượng tài sản của công ty. Danh mục cho vay hiện nay bao gồm 50% cho vay tiền mặt, 20% thẻ tín dụng, còn lại là các khoản cho vay đồ điện tử và xe máy. Trong giai đoạn 2019-2021, FE Credit đã tích cực gia tăng thị phần bằng cách đẩy mạnh các khoản vay tiền mặt cho phân khúc phổ thông và thu nhập thấp.

Tuy nhiên, nợ xấu cũng từ đó mà gia tăng, đặc biệt trong đại dịch Covid-19, không chỉ làm giảm chất lượng tài sản mà còn giảm thị phần của công ty trong những lĩnh vực khác. Đối với chất lượng tài sản, công ty cho rằng nợ xấu đã đạt đỉnh trong quý III/2023 và kỳ vọng sẽ cải thiện cùng với nhu cầu tiêu dùng phục hồi.

Trong giai đoạn sắp tới, FE Credit dự kiến sẽ ưu tiên các khoản vay tiêu dùng mua các mặt hàng điện tử và xe máy, trong khi hạn chế cho vay những phân khúc rủi ro cao, như cho vay tiền mặt.

SSI hiện khuyến nghị khả quan đối với cổ phiếu VPB, với giá mục tiêu 1 năm là 21.700 đồng/cp (tiềm năng tăng giá là +6%).

Châu Giang