Cổ phiếu của Vinamilk liệu có tìm lại được tương lai sáng?

Triển vọng kinh doanh kém tươi sáng, giá cổ phiếu liên tục giảm sâu chưa biết ngày về đỉnh, CTCP Sữa Việt Nam (Vinamilk, mã: VNM) đang đứng trước nguy cơ văng khỏi top 10 doanh nghiệp có vốn hóa lớn nhất sàn chứng khoán như Vingroup (VIC), Masan (MSN), VPBank (VPB)...

Báo cáo tài chính hợp nhất quý IV/2021 của Vinamilk cho thấy, mặc dù ghi nhận doanh thu thuần quý IV/2021 tăng gần 10% so với cùng kỳ, mạnh nhất 5 năm, song biên lãi gộp của Vinamilk vẫn tiếp tục đi xuống với đà giảm quý thứ 5 liên tiếp.

Biên lãi gộp giảm 5 quý liên tiếp

Cụ thể, quý IV/2021, Vinamilk đạt 15.819 tỷ đồng doanh thu thuần, giảm 2,3% so với quý liền trước nhưng đã tăng gần 10% so với cùng kỳ năm 2020. Theo đó, lãi gộp cũng tăng nhẹ 1%, đạt hơn 6.700 tỷ đồng

Đóng góp chính vào đà tăng trưởng doanh thu này vẫn là thị trường nội địa với 13.020 tỷ đồng, tăng 7,4%. Trong đó, doanh thu nội địa của công ty mẹ đạt 11.674 tỷ, tăng 7% nhờ hệ thống phân phối và sức mua phục hồi sau khi các biện pháp phong tỏa được dỡ bỏ tại các thành phố lớn.

Cũng trong quý vừa qua, công ty CP Giống Bò Sữa Mộc Châu đạt 719 tỷ đồng doanh thu thuần, tăng 5,5% so với cùng kỳ nhờ mở rộng hệ thống phân phối và sức mua duy trì ổn định.

Với thị trường xuất khẩu trực tiếp, doanh thu thuần quý vừa qua đạt 1.800 tỷ, tăng mạnh 17%, với động lực chính đến từ trường Trung Đông và Châu Phi.

Ngoài ra, các chi nhánh nước ngoài quý vừa qua cũng đóng góp về cho công ty mẹ 998 tỷ đồng doanh thu thuần, tăng 30% so với cùng kỳ.

Đáng chú ý, dù ghi nhận tăng trưởng doanh thu tích cực, nhưng biên lãi gộp của Vinamilk lại ghi nhận xu hướng trái ngược khi giảm xuống mức 42,5%, trong khi cùng kỳ đạt 46,2%. Nếu so với biên lãi gộp bình quân 9 tháng đầu năm 2021, tỷ suất trong quý IV cũng thấp hơn. Đây là quý thứ 5 liên tiếp Vinamilk ghi nhận đà suy giảm ở chỉ tiêu biên lãi gộp.

Theo Ban lãnh đạo công ty, giá vốn thành phẩm, hàng hóa và giá vốn hàng khuyến mại tiếp tục tăng cao là nguyên nhân chính gây ảnh hưởng đến biên lãi gộp. Công ty đang tích cực thương thảo với các nhà cung cấp để cải thiện chi phí nguyên liệu cho các quý tiếp theo.

Cũng trong 3 tháng cuối năm, với việc chi phí bán hàng tăng nhưng chi phí quản lý doanh nghiệp giảm, tổng chi phí Vinamilk phải chi ra vào khoảng 4.288 tỷ đồng, tương đương cùng kỳ.

Như vậy, Vinamilk thu về 2.688 tỷ đồng lợi nhuận trước thuế trong quý vừa qua, tăng 0,6% so với cùng kỳ. Tuy nhiên, chi phí thuế thu nhập doanh nghiệp cao hơn khiến lãi sau thuế của Vinamilk giảm nhẹ, đạt 2.213 tỷ đồng. Đây cũng là mức lợi nhuận quý thấp nhất công ty ghi nhận được trong năm 2021.

Lũy kế cả năm 2021, Vinamilk đạt 60.919 tỷ đồng doanh thu thuần, tăng 2,1% so với năm 2020 và là năm đầu tiên vượt mốc 60.000 tỷ doanh thu. Song, lãi ròng công ty ghi nhận giảm hơn 5%, đạt 10.633 tỷ đồng.

Nguyên nhân chính khiến doanh thu tăng nhưng lợi nhuận lại sụt giảm là do biên lãi gộp của Vinamilk giảm từ 46,4% về 43,1%. Điều này khiến việc tiết giảm đáng kể chi phí bán hàng, quản lý doanh nghiệp và chi phí tài chính cũng không giúp lợi nhuận của Vinamilk thoát tăng trưởng âm năm vừa qua.

Tính đến cuối năm 2021, Vinamilk có tổng tài sản đạt trên 53.300 tỷ đồng, tăng 10% so với năm 2020. Hàng tồn kho tăng từ gần 5.000 tỷ đồng lên trên 6.700 tỷ đồng. Công ty vẫn đang duy trì danh mục tiền gửi ngân hàng lên tới hàng chục nghìn tỷ.

Cụ thể, ngoài gần 1.500 tỷ đồng tiền mặt, Vinamilk hiện có khoảng 23.400 tỷ đồng tiền gửi tại ngân hàng lấy lãi. So với năm 2020, số dư tiền này đã tăng 19%. Giá trị danh mục tiền mặt và tiền gửi ngân hàng của Vinamilk hiện cũng tương đương gần 47% tổng tài sản.

Với kết quả kinh doanh năm 2021, đây là lần thứ ba liên tiếp Vinamilk đi ngang trên biểu đồ tăng trưởng. Ghi nhận trong báo cáo tài chính 3 năm gần nhất của Vinamilk, doanh thu ở mức trên 50.000 tỷ đồng, lợi nhuận quanh mức 10.000 tỷ đồng.

Nguy cơ bật khỏi top 10

Trên sàn chứng khoán Việt Nam, Vinamilk là doanh nghiệp đầu ngành và được mệnh danh là “cỗ máy in tiền”. Tuy nhiên, từ cuối năm ngoái đến nay, cổ phiếu VNM trong xu hướng giảm mạnh khi liên tục tìm đáy mới, đáy sau thấp hơn đáy trước.

Cụ thể, cổ phiếu VNM đã giảm về mức 75.100 đồng/cp trong phiên 9/3, ghi nhận mức thấp nhất kể từ tháng 4/2020. Theo quan sát, khi VN-Index 700 điểm, VNM có giá 75.000 đồng/cp nhưng khi VN-Index gần 1.500 điểm, VNM cũng chỉ ở mức 75.100 đồng/cp. Chốt phiên ngày 15/3, cổ phiếu VNM đang giao dịch ở mức 77.200 đồng/cp, giảm 8% so với đầu năm 2022 và mất gần 26% so với mức đỉnh thiết lập thời điểm đầu năm 2021 là 104.000 đồng/cp.

Đặc biệt, dưới áp lực bán mạnh của nhà đầu tư khối ngoại cũng ảnh hưởng tiêu cực đến thị giá của cổ phiếu. Theo thống kê, cổ phiếu VNM đang nằm trong top 3 doanh nghiệp bị nhà đầu tư nước ngoài thoái vốn mạnh nhất với tổng giá trị 6.600 tỷ đồng.

Về vốn hóa thị trường, với thị giá trị cổ phiếu là 78.000 đồng/cp, VNM đang dừng lại ở mức hơn 161.000 tỷ đồng, tương đương khoảng 6,7 tỷ USD. Với đà giảm như hiện nay, không loại trừ nguy cơ Vinamilk văng khỏi top 10 doanh nghiệp có vốn hóa lớn nhất sàn chứng khoán như Vingroup (VIC), Masan (MSN), VPBank (VPB)...

Hiên tại, cổ phiếu MSN ở mức 141.100 đồng/cp ở phiên ngày 15/3, tăng gấp đôi so với cách đây 6 tháng. Như vậy, vốn hóa thị trường của Masan đang ở mức 166.000 tỷ đồng, vượt 5.000 tỷ đồng so với Vinamilk.

Nằm trong câu lạc bộ tỷ đô trên sàn chứng khoán, một thời nhà sản xuất sữa lớn nhất cả nước là điển hình doanh nghiêp tăng trưởng mạnh không chỉ trong nước mà ở cấp độ châu lục. Tuy nhiên, doanh thu và lợi nhuận hàng năm luôn đi ngang, đồng nghĩa với động lực tăng trưởng của Vinamilk giảm, nguy cơ bị một số doanh nghiệp "đi sau" vượt mặt.

Chẳng hạn như VietinBank (CTG) với vốn hóa thị trường gần đuổi kịp Vinamilk khi ở mức 154.000 tỷ đồng, doanh thu 3 năm gần nhất luôn tăng trưởng mạnh và lợi nhuận đạt mức trên 13.000 tỷ đồng; còn VPBank (VPB) có vốn hóa thị trường đạt 160.000 tỷ đồng, doanh thu tăng 50% kể từ năm 2017-2021, lợi nhuận sau thuế năm 2021 đạt 31.000 tỷ đồng.

Theo SSI Research, giá đầu vào (bột sữa, thức ăn chăn nuôi và giá dầu) sẽ chưa điều chỉnh sớm trong nửa đầu 2022. Dự báo ngành sữa năm 2022 trong nước sẽ không có nhiều dư địa tăng trưởng do đang ở mức bão hòa nên rất ít cơ hội để Vinamilk tăng trưởng mạnh. Thêm vào đó, Vinamilk khó có thể gia tăng thị phần trong nước do đã dẫn đầu trong nhiều năm.

Động lực tăng trưởng khác mà Vinamilk có thể kỳ vọng là xuất khẩu sữa sang một số thị trường, như Tây Âu, nhất là thị trường Trung Quốc. Tuy nhiên, năm 2022, việc xuất khẩu sữa sang Trung Quốc có thể khó khăn hơn vì nước này đang lên kế hoạch mở rộng quy mô đàn bò để cung cấp nguồn sữa cho thị trường trong nước. Bên cạnh đó, do dịch Covid-19 nên thị trường Trung Quốc vẫn thắt chặt điều kiện xuất nhập khẩu.

Còn đối với Tây Âu, đây là thị trường đầy khắt khe về tiêu chuẩn và chất lượng, vốn dĩ các hãng sữa châu Á từ lâu đã muốn xâm nhập vào cũng chật vật. Do vậy, không dễ để Vinamilk sớm thành công.

Mặc dù Vinamilk có những chiến lược mới như mở rộng sang các mảng khác, như thịt bò, dự tính sẽ đạt doanh 2.000 tỷ đồng, song kỳ vọng ở mảng kinh doanh này phải chờ đến năm 2023 mới có thể đóng góp nhiều vào kết quả kinh doanh của doanh nghiệp.

Tương tự, chứng khoán VCBS nhận định, năm 2022, Vinamilk sẽ vẫn gặp thách thức trong việc tăng trưởng do nhu cầu tiêu thụ phục hồi ở mức thấp hơn kỳ vọng sau Covid-19 do thị trường trong nước tăng trưởng chậm lại vì nhu cầu tiêu thụ chậm và xu hướng giảm trong tiêu dùng. Thậm chí, trong giai đoạn 2-3 năm tới, Vinamilk cũng không còn nhiều dư địa tăng trưởng.

Châu Giang

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng năm 2026

Huy động 100 đồng nhưng cho vay tới 117 đồng: Thanh khoản ngân hàng đang “căng”

Vì sao rạp chiếu phim tỉnh lẻ trở thành điểm sáng giữa lúc người dân thắt chặt chi tiêu?

Vàng miếng đảo chiều tăng, vàng nhẫn tăng giảm không đồng nhất

Lạm phát tiến sát trần 4,5%: Chuyên gia chỉ ra điều kiện để "giữ giá" cuối năm

Giá xăng E5, E10 tiếp tục giảm

SHB SAHA ra mắt tính năng “Sinh lời nhàn tênh”: Tự động sinh lời tới 6%/năm

Cùng chuyên mục

Cổ phiếu phân bón: Hưng phấn ngắn, thử thách dài?

Vừa trở thành tâm điểm của thị trường với hàng loạt mã tăng kịch trần nhờ kỳ vọng kết quả kinh doanh khởi sắc và giá phân bón phục hồi. Tuy nhiên, áp lực giảm giá nhanh chóng diễn ra, đặt ra câu hỏi liệu sức hút của nhóm ngành có còn đủ bền vững.

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

Khối tài sản của Chủ tịch PNJ Cao Thị Ngọc Dung cùng 3 con gái là Trần Phương Ngọc Thảo, Trần Phương Ngọc Dao và Trần Phương Ngọc Hà đều giảm mạnh, từ vài chục đến hơn trăm tỷ mỗi người.

"Bão ngầm" tại DIC Corp

Áp lực đè nặng lên Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) khi chuỗi thông tin tiêu cực dồn dập xuất hiện. Doanh nghiệp không chỉ đối mặt với án phạt nghiêm khắc từ cơ quan quản lý, dòng tiền cạn kiệt mà ngay cả Chủ tịch cũng liên tục bị "gọi tên" trong các đợt bán giải chấp cổ phiếu.

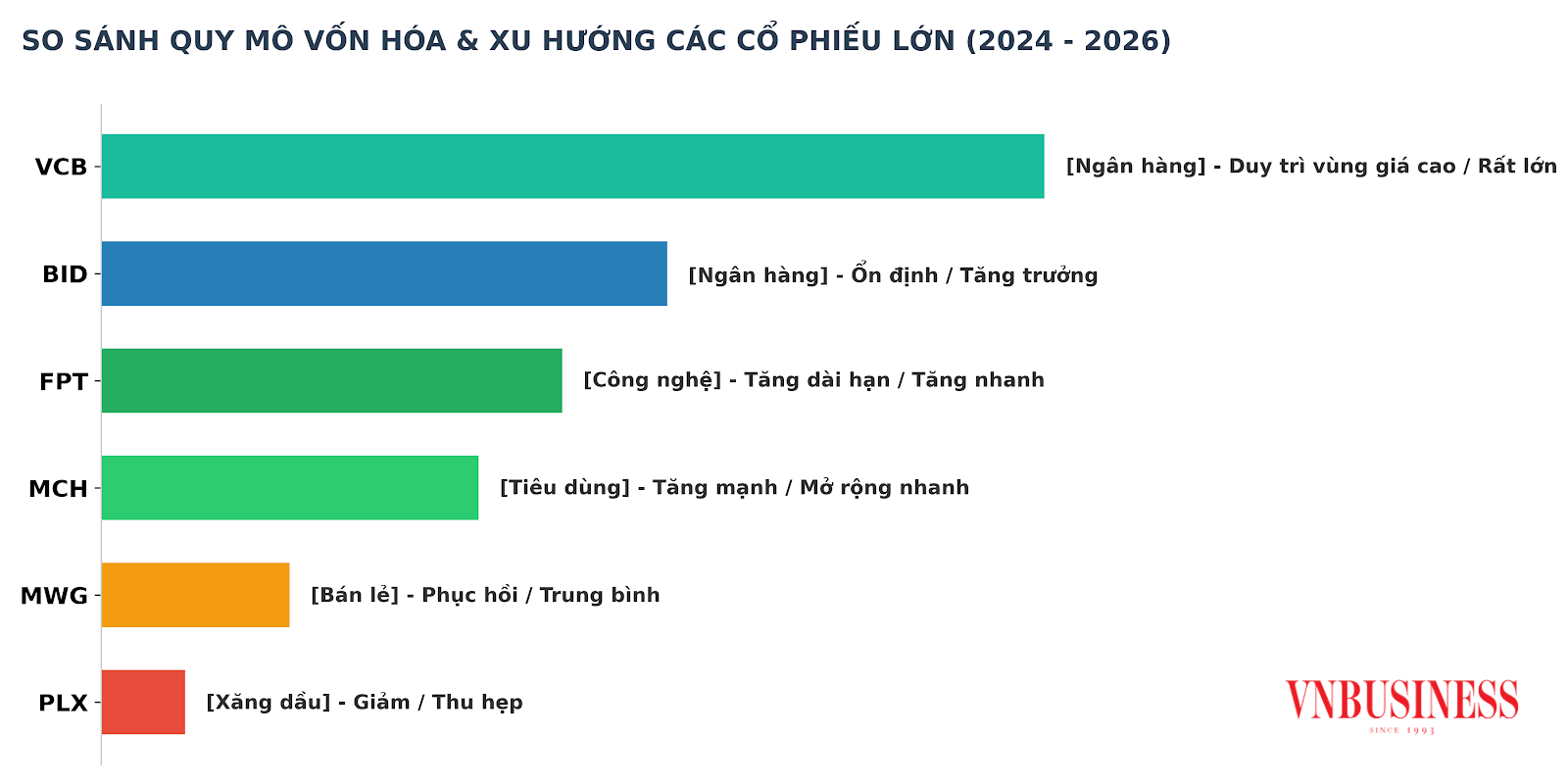

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Từ những cây chè Shan tuyết cổ thụ hàng trăm năm tuổi giữa núi rừng Tây Bắc, HTX Nông nghiệp Tả Củ Tỷ (tỉnh Lào Cai) đã từng bước thay đổi tư duy sản xuất, xây dựng chuỗi giá trị khép kín, đưa đặc sản địa phương vươn ra thị trường. Không chỉ nâng...