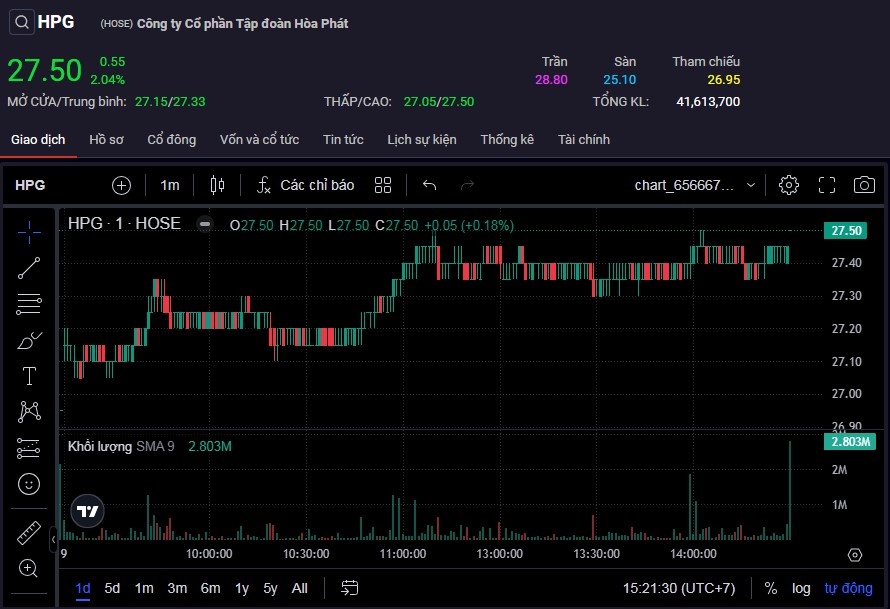

Động lực từ khối ngoại góp phần không nhỏ đưa cổ phiếu “quốc dân” hồi phục. Chốt phiên, thị giá HPG lên mức 27.500 đồng/cp, tăng hơn 10% sau 3 tuần, qua đó áp sát hơn vùng giá cao nhất hơn 2 tháng. Vốn hóa thị trường đạt xấp xỉ 176.000 tỷ đồng.

Trước đó, trong phiên 8/10, cổ phiếu HPG bất ngờ được nhà đầu tư nước ngoài gom mạnh với khối lượng đạt gần 5 triệu đơn vị, tương ứng tổng giá trị mua ròng khoảng 137 tỷ đồng. Con số này giúp giá trị mua ròng của khối ngoại tại HPG lũy kế từ đầu tháng 10 chuyển từ âm sang dương hơn 100 tỷ đồng.

Đồng thời, đây cũng là một tín hiệu tích cực đối với cổ phiếu đầu ngành thép sau khi bị khối ngoại “xả” ròng hơn 5.000 tỷ trong 4 tháng trước đó.

|

|

Động lực từ khối ngoại góp phần không nhỏ đưa cổ phiếu HPG hồi phục. |

Việc khối ngoại đảo chiều mua ròng cổ phiếu HPG diễn ra trong bối cảnh Hòa Phát liên tiếp đón nhận những thông tin tích cực trong thời gian gần đây.

Sau khi Ngân hàng Nhân dân Trung Quốc (PBOC) công bố kế hoạch tung ra gói kích thích tiền tệ lớn và quan trọng nhất kể từ thời Covid để ngăn chặn sự lao dốc không phanh của thị trường nhà ở, giá thép thế giới ngay lập tức tăng nóng. Giá thép thanh tương lai đã tăng hơn 20% trong vòng 2 tháng lên gần 3.400 CNY/tấn, ghi nhận mức cao nhất trong hơn 3 tháng.

Theo Chứng khoán MB (MBS), giá thép có thể tiếp tục phục hồi dự báo chủ yếu do nguồn cung thắt chặt kể từ quý IV/2024. Về nhu cầu, tiêu thụ thép có thể phục hồi trong ngắn hạn do một số thành phố như Thượng Hải và Giang Tô có kế hoạch tái thiết cơ sở hạ tầng. Giá thép nội địa có thể phục hồi kể từ quý IV/2024 do áp lực từ Trung Quốc giảm và nhu cầu cải thiện (nhờ nguồn cung thị trường nhà ở ấm lên và đẩy mạnh đầu tư công).

Trên thực tế, nhờ hiệu ứng giá thép thế giới, từ giữa tháng 9 tới nay, các thương hiệu thép trong nước nhiều lần điều chỉnh giá thép, trong đó thép thanh vằn Hòa Phát tăng đến 460.000 đồng/tấn.

MBS cho rằng doanh nghiệp đầu ngành thép này sẽ được hưởng lợi từ sự phục hồi của giá trong nước. Vì vậy, theo ước tính, lợi nhuận ròng trong giai đoạn 2024-2025 có thể tăng 74% và 51% so với cùng kỳ nhờ sản lượng tăng trưởng và biên lợi nhuận gộp cải thiện.

Năm 2026, với sự đóng góp của 3 triệu tấn HRC từ Dung Quất 2, lợi nhuận ròng có thể đạt 23.576 tỷ đồng, tăng 31% so với cùng kỳ. Hòa Phát có thể giành lại thị phần nhờ thuế chống bán phá giá cho HRC, thu hẹp mức chênh lệch của thép Trung Quốc và Việt Nam. Hơn nữa, sản lượng từ Dung Quất 2 sẽ giúp sản lượng tăng 70% so với hiện nay.

Chứng khoán Bảo Việt (BVSC) cũng kỳ vọng sản lượng tiêu thụ thép trong 2 quý cuối năm của Hòa Phát sẽ tiếp tục duy trì mức tăng hai chữ số so với cùng kỳ nhờ các chương trình thúc đẩy nền kinh tế của Chính phủ dần có hiệu quả và việc xây dựng lại các công trình sau bão Yagi.

Trong trung hạn, BVSC cho rằng, động lực thúc đẩy kết quả kinh doanh của Hòa Phát còn đến từ việc đưa vào vận hành dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 với công suất tối đa đạt 5,6 triệu tấn thép/năm, tập trung vào HRC và các dòng thép chất lượng cao.

Dự kiến, giai đoạn 1 và giai đoạn 2 của Dung Quất 2 sẽ đi vào hoạt động cuối 2024 và cuối năm 2025, nâng công suất thép thô của Hòa Phát thêm 8,6 triệu tấn/năm với sản phẩm chủ lực là HRC. Ước tính dự án Dung Quất 2 ghi nhận doanh thu khoảng 70.000-80.000 tỷ đồng (sau khi chạy full công suất), đóng góp 25%-30% biên lợi nhuận của Hòa Phát.

BVSC cũng kỳ vọng khả năng cao Bộ Công Thương sẽ áp thuế chống bán phá giá thép HRC nhập khẩu từ Trung Quốc và Ấn Độ, điều này có thể hỗ trợ các nhà sản xuất thép HRC có năng lực tranh về giá với thép nhập khẩu từ Trung Quốc, trong đó có Hòa Phát.

Châu Anh