|

|

Nhà đầu tư nên tích luỹ dần nhóm cổ phiếu chứng khoán, ngân hàng. |

Đối mặt với lực cung gia tăng quanh vùng nền 1.465 điểm, thị trường biến động mạnh trong phiên ngày 22/11. Đóng cửa, VN-Index giảm về 1.447,25 điểm (-0,35%). Sàn HoSE chứng kiến 297 mã giảm và 81 mã tăng. Diễn biến này xuất phát chủ yếu từ lực cung mạnh tại nhóm vốn hóa vừa và nhỏ, kéo theo VN Midcap Index giảm 2,44% và VN Smallcap Index giảm 3,72%. Ở chiều ngược lại, VN30 Index đóng cửa tăng thêm 1,13%, đạt 1.517 điểm với điểm sáng đến từ nhóm ngân hàng.

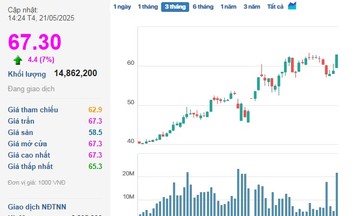

Sau phiên giao dịch tích cực cuối tuần trước (19/11), nhóm ngân hàng tiếp tục đồng thuận tăng giá trong phiên đầu tuần (22/11). CTG tăng 5,2%, nâng đỡ tốt nhất cho vận động của VN Index. Trong khi đó, MBB tăng 3,2%, BID tăng 2,6% còn VIB, TPB, HDB đóng cửa tại mức giá trần.

Các lĩnh vực thu hút dòng tiền mạnh mẽ trong nhiều tuần qua như bất động sản, xây dựng hay dầu khí đều đối mặt với áp lực điều chỉnh. Nhóm chứng khoán cũng ghi nhận diễn biến tương tự, tuy nhiên vẫn xuất hiện các cổ phiếu đóng cửa trên tham chiếu như SSI hay VND. Lĩnh vực thép - tôn mạ sau chuỗi ngày điều chỉnh đã quay lại với sắc xanh như HPG, HSG, NKG hồi phục từ 1,2% - 2,4%.

Khối lượng khớp lệnh trên HoSE vẫn duy trì trên mức bình quân 20 phiên, đạt hơn 1,2 tỷ đơn vị. Khối ngoại mua ròng trở lại trên HoSE với quy mô 504 tỷ đồng.

“Khối lượng giao dịch chung giảm trở lại khá mạnh khi đi xuống 19% cho thấy áp lực bán đã phần nào giảm bớt. Chỉ số VN-Index hiện đang lùi về khá gần vùng hỗ trợ mạnh 1.425 điểm, cũng là vùng đỉnh vào tháng 7/2021. Nếu chỉ số VN Index vẫn tích luỹ trên 1.425 điểm thì xu hướng tăng hướng lên mốc 1.500 điểm vẫn sẽ được duy trì”, SSI Research nhận định.

Theo Chứng khoán Yuanta Việt Nam (FSC), thị trường có thể sẽ xuất hiện nhịp hồi phục và VN Index có thể giằng co quanh ngưỡng 1.453 điểm. Đồng thời, thị trường có dấu hiệu bước vào giai đoạn tích lũy, cho nên dòng tiền có thể sẽ dịch chuyển từ nhóm cổ phiếu vốn hóa vừa và nhỏ sang nhóm cổ phiếu vốn hóa lớn, đặc biệt là nhóm cổ phiếu ngân hàng. Tuy nhiên, rủi ro ngắn hạn đang ở mức cao. Do đó, các nhà đầu tư ngắn hạn có thể tiếp tục giảm dần tỷ trọng cổ phiếu đã tăng nóng trong những phiên hồi kỹ thuật.

Đồng quan điểm, Công ty Chứng khoán Ngân hàng Đông Á (DAS) nhận xét, VN Index có hỗ trợ ngắn hạn ở vùng 1.420 điểm. Nếu thị trường tích lũy trên vùng giá này thì có thể tăng trở lại, hướng đến 1.500 điểm trong ngắn hạn. Nhà đầu tư nên cơ cấu danh mục trong những nhịp hồi kỹ thuật, chốt lời cổ phiếu đã tăng nóng, hạn chế bắt đáy khi thị trường còn rủi ro cao. Có thể mua tích lũy nhóm cổ phiếu chứng khoán, ngân hàng khi có mức giá hấp dẫn cho danh mục đầu tư trung hạn.

Tương tự, Chứng khoán MB (MBS) khuyến nghị, dòng tiền đang hướng về nhóm cổ phiếu ngân hàng dứt khoát và mạnh mẽ. Do vậy, chỉ số VN30 có khả năng sẽ vượt đỉnh tháng 11 nhờ lực đẩy từ nhóm cổ phiếu ngân hàng trong bối cảnh thanh khoản tăng dần. Nhìn chung, thị trường vẫn chịu áp lực điều chỉnh khi dòng tiền đang có sự cơ cấu lại, nhóm cổ phiếu ngân hàng có nhiều cơ hội trong lúc này sau khoảng thời gian tích lũy hơn 3 tháng vừa qua.

Một số cổ phiếu đáng chú ý được các công ty chứng khoán đưa ra gồm: VIX (Chứng khoán VIX), APG (Chứng khoán APG), DNW (Cấp nước Đồng Nai - Dowaco).

H.Giang